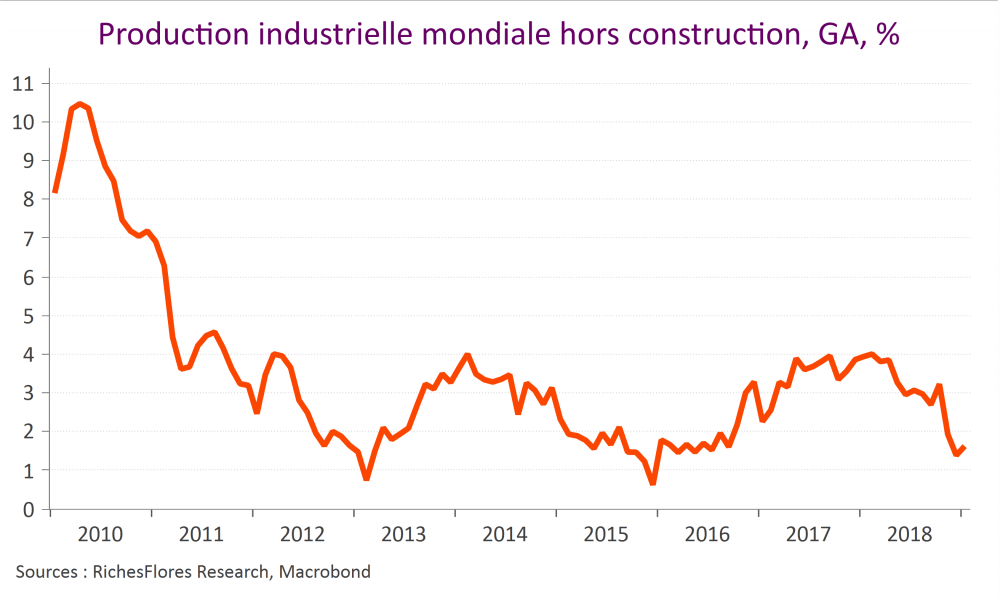

Les indicateurs avancés de l’activité manufacturière mondiale poursuivent désespérément leur déclin depuis l’automne dernier avec, ces derniers temps, des difficultés croissantes que relatent notamment l’écrasement des perspectives de prix des secteurs les plus impactés.

Au rythme où vont les choses, il faudrait peu de temps pour que cette situation industrielle déteigne un peu plus sur l’ensemble des perspectives de croissance et d’inflation. Deux secteurs d’activité sont particulièrement touchés : celui des biens d’équipement d’une part, celui de l’automobile de l’autre. Autrement dit, les deux poids lourds de l’industrie mondiale dont le pouvoir d’irradiation est, de loin, le plus important de par la diversité des entrants qu’ils intègrent et leur poids dans les échanges internationaux. Quel diagnostic établir sur la situation de chacun d’eux ?