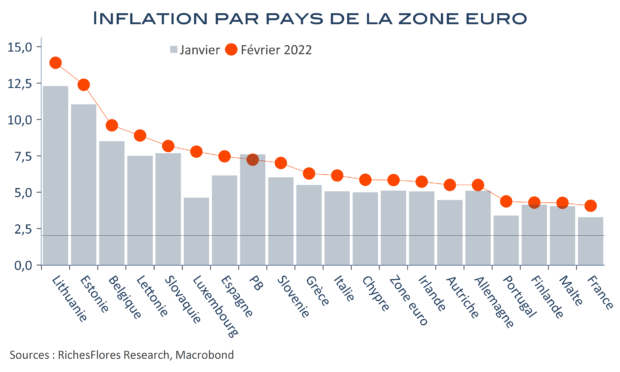

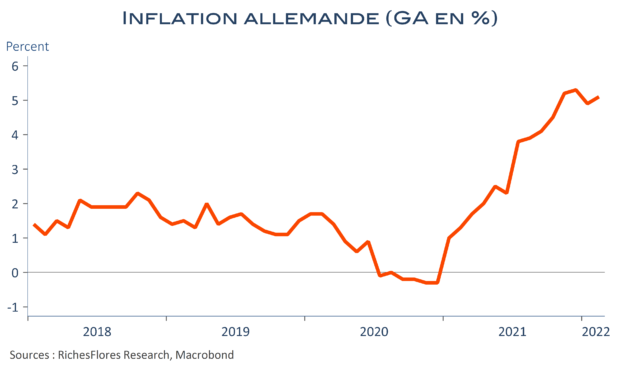

Sur un an, les prix à la consommation allemands ont encore accéléré, avec une hausse de 5,1 % (5,5 % selon les chiffres harmonisés) après 4,9 %. Malgré la fin des effets de base sur la TVA en janvier, l’inflation se rapproche donc de ses niveaux de la fin d’année dernière quand elle avait atteint 5,3 %.

Les évolutions de prix dans les services restent contenues, à +2,8 %, après 2,9 % en janvier. En revanche, on observe tout à la fois, une accélération dans l’énergie (+2 points à 22,5 %) et dans l’alimentaire (+0,3 point à 5,3 %). Selon nos estimations l’inflation des biens hors énergie et alimentaire auraient progressé d’environ 3,3 % contre 2,9 % le mois précédent.

Au mois le mois, la hausse de l’indice des prix reste en décalage avec les mois de février des années précédentes : à 0,9 % cette année, contre 0,7 % en février 2021 et environ 0,5 % en moyenne entre 2015 et 2019.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre