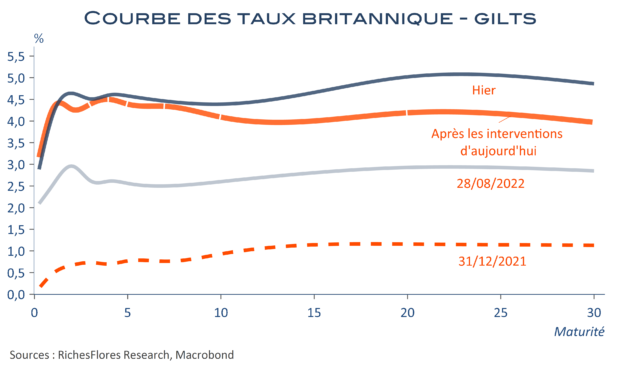

La Banque d’Angleterre a annoncé et initié ce jour un programme d’achat de 65 milliards de Gilts visant à stopper la chute historique des obligations de l’État britannique provoquée par les annonces du nouveau gouvernement de Liz Truss de vendredi dernier. Le programme, qui a débuté aujourd’hui dans un contexte de panique exceptionnelle, consiste en l’achat journalier de 5 milliards de livres de titres d’ici au 15 octobre. Ces interventions ont eu pour effet immédiat de faire chuter les taux à 2 et 10 ans de plus de 40 points de base et les échéances à 30 ans de plus de 100 pb, de 5,10 % ce matin à 3,96 % en milieu d’après-midi, soit peu ou prou le niveau qu’ils avaient avant les annonces de vendredi. Dans un premier temps, très négative sur la livre Sterling, l’initiative a finalement volé au secours de la devise, sur fond néanmoins de grande instabilité alimentée par la stupéfaction et d’intenses interrogations sur ce qui pourrait suivre. La Banque d’Angleterre a manifestement commis une erreur d’appréciation jeudi dernier à l’occasion de son Comité de politique monétaire et risque d’en payer de lourdes conséquences dans un contexte de marché d’une rare nervosité. Où en sommes-nous ?