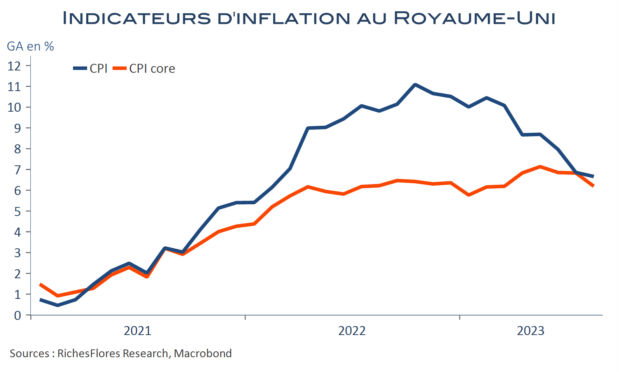

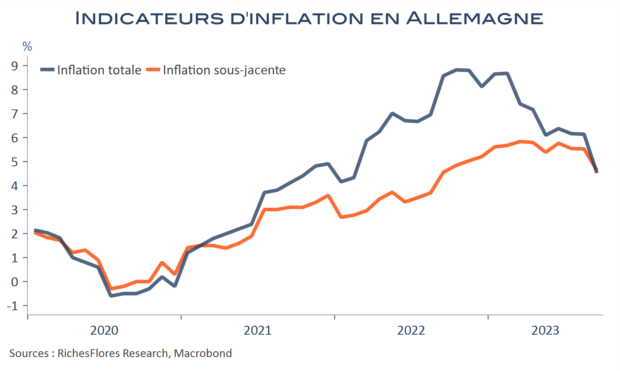

Compte tenu d’importants effets de base énergétiques, la baisse de l’inflation en zone euro est largement garantie pour le mois de septembre. Avant la publication des CPI pour l’ensemble de l’UEM demain, les données allemandes confirment cette prévision. A contrario, les chiffres espagnols, plus sensibles aux variations des prix énergétiques, réaccélèrent. Pour autant, l’inflation sous-jacente montre quelques légers signes d’apaisement dans les deux cas, ce qui devrait conforter la BCE dans son choix d’une stabilisation de ses taux directeurs, d’autant que les effets de base devraient rester importants au cours du mois à venir. Ces derniers pourraient ainsi faire refluer à eux seuls l’inflation d’ au moins un point et demi entre août et octobre.

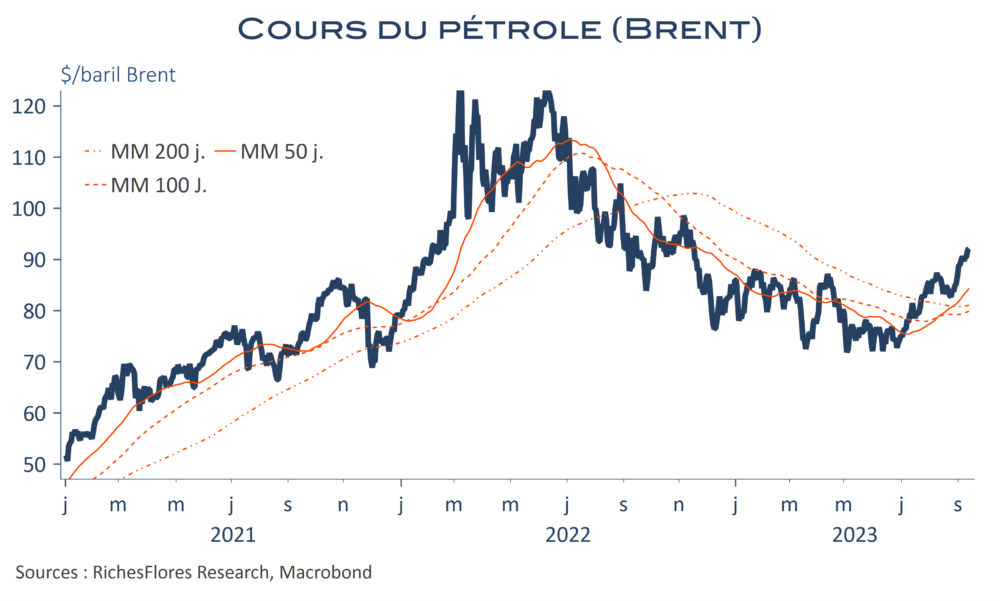

Restent donc les effets à venir de la hausse actuelle des cours du pétrole, renchéris par la chute de l’euro, dont il est difficile de dire s’ils pourraient recréer une vague d’inflation sous-jacente ou tout l’inverse. En effet, la situation conjoncturelle n’est assurément pas la même aujourd’hui qu’il y a deux ans. Pour l’heure, même si les ménages sont plus inquiets sur l’inflation future, industriels et prestataires de services ne semblent pas enclins à augmenter, de nouveau, leurs prix.

Merci les effets de base sur l’inflation et tant mieux si la BCE s’en satisfait

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre