La crise politique italienne -ou nouvelle manifestation de la crise de la dette- fait partie de ces épisodes susceptibles d’ébranler les confiances en un rien de temps et de transformer en une crise existentielle de la monnaie unique une mauvaise donne politique chez un de ses partenaires, qui plus est parmi les pionniers de la construction européenne.

Archives par catégories : Italie

L’insoluble problème de la dette publique italienne

Avant même de s’être mis d’accord sur un improbable projet de coalition, c’est à la dette que s’attellent la Ligue du nord et le mouvement M5S italiens avec la revendication d’un allègement de celle-ci pour 250 mds des titres détenus par la BCE. Si la demande a peu de chances d’aboutir, elle a néanmoins le pouvoir de raviver les vieux démons de la crise souveraine et de nuire aux conditions de financement de l’ensemble des pays du sud de l’Europe. Le risque d’une nouvelle épidémie de tensions souveraines est sérieux.

Quelques digressions autour des PMI

Les données des PMI du mois d’avril maintenant presque complètes permettent de livrer une première analyse sur les tendances en place. Plusieurs constats ressortent de ce premier tour d’horizon.

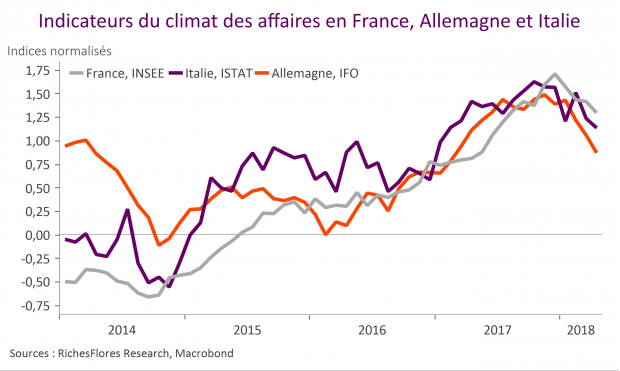

INSEE, IFO, ISTAT… Décrochage simultané des indicateurs du climat des affaires en Europe

Menaces protectionnistes américaines, hausse de l’euro, déprime des consommateurs, chacun de ces éléments semble avoir sa part de responsabilité dans le regain de déprime des chefs d’entreprises de la zone euro illustré ce matin par les enquêtes françaises, allemandes et italiennes. Une chose est sure néanmoins : le contexte n’a plus grand-chose à voir avec l’optimisme qui prévalait en tout début d’année et il faudrait que les choses se rétablissent sans tarder pour échapper à une révision d’ampleur des perspectives de croissance 2018.

La production manufacturière se replie de 2 % en zone euro

Sans surprise compte-tenu de ce que l’on savait déjà des résultats français et allemands, l’activité industrielle s’est de nouveau nettement contractée en février avec un repli de 0,8 % pour l’ensemble de la production hors construction, le troisième consécutif. Les conditions climatiques ayant dopé la production d’énergie, les résultats pour le seul secteur manufacturier sont plus mauvais encore, en baisse de 2 % en février.

La croissance décolle en Allemagne, l’Euro suit. M. Draghi a bien fait de fixer le cap !

À 0.8 % au troisième trimestre, la croissance du PIB allemand excède largement ce que laissaient envisager les indicateurs mensuels à disposition (0,6 % selon le consensus). La production industrielle a, en effet, progressé moitié moins rapidement au troisième trimestre qu’au deuxième (0,9 % après 1,9 %) tandis que les ventes au détail ont plutôt perdu de leur vigueur par rapport au printemps. Selon le communiqué officiel, c’est du côté extérieur que proviennent les bonnes surprises, l’apport représenté par les exportations ayant sans doute été consolidé par des importations moins dynamiques au cours de la période.

Le regain de pricing power, un euphorisant pour le moral des entreprises, mais encore ?

À en juger par les derniers éléments d’enquêtes publiés ce matin en France et en Allemagne, le moral des industriels reste au beau fixe en Europe. Peut-on, toutefois, prendre pour argent comptant ces résultats ? Amorcée en début d’hiver, l’embellie du climat des affaires n’a guère produit les effets escomptés sur l’économie réelle jusqu’à présent. Nous avons suspecté des effets-prix derrière ces distorsions. Avec le recul, ceux-ci sont aujourd’hui clairement identifiables à travers une analyse détaillée des perspectives de prix.

L’humeur du Vendredi 14 février

Économie française, ne négligeons pas les bonnes nouvelles

L’emploi rebondit, en même temps que la croissance et l’investissement.

Si le pari d’une baisse du chômage avant la fin de l’année 2013 n’a pas été gagné par le gouvernement français, celui d’une reprise de l’emploi aurait pu l’être. Au quatrième trimestre, l’emploi salarié a, en effet, augmenté de 14 700 postes, ce qui constitue la première hausse après quasiment neuf trimestres consécutifs de contraction. Que ce chiffre reste modeste est un fait, les détails des créations de postes par secteur et leur comparaison avec les enquêtes auprès des entreprises sont toutefois plus encourageants, notamment à la lecture des données du PIB du quatrième trimestre.

Zoom sur les données de la semaine

– La zone euro sort définitivement la tête de la récession

– Économie américaine, en attendant le printemps