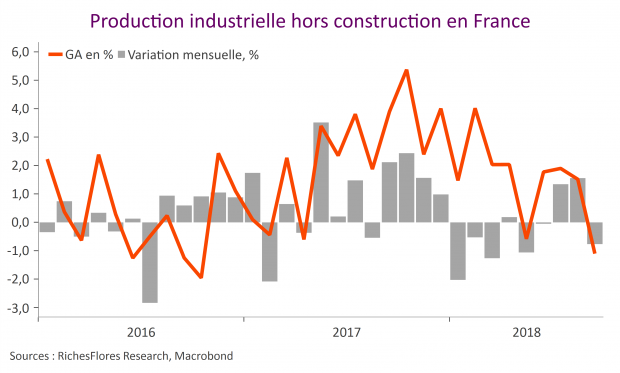

-1,8 %. Assurément le chiffre n’est pas bon, marquant, comme nous y avaient préparés les résultats d’enquêtes récentes, une rupture brutale avec les bons résultats de l’activité industrielle de cet été. D’autant qu’aucun secteur ne relève l’autre. La chute de la production manufacturière de 2,1 % est le résultat de baisses très significatives des branches les plus influentes de l’industrie française : -3,5 % pour les biens d’équipement, -1,4 % pour l’agro-alimentaire, -3,6 % pour les équipements de transports, après une correction de 3,1 % déjà en août, les entreprises du secteur étant contraintes d’ajuster leurs stocks après les avoir généreusement garni avant l’introduction des nouvelles normes antipollution européennes en septembre.

Archives par catégories : France

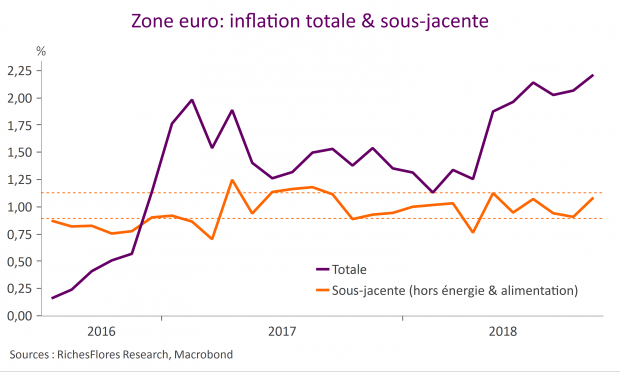

Inflation Zone Euro & France: Le début d’une amélioration durable ? Peu probable !

Selon l’estimation préliminaire, l’inflation en Zone Euro est remontée en septembre à 2,2 % en glissement annuel après 2,1 %, en ligne avec nos attentes mais au-dessus du consensus à 2,1 %. De même, l’inflation sous-jacente est remontée de 0,9 % à 1,1 %, là aussi conforme à nos anticipations et par rapport à un consensus à 1,0 %. Faut-il y voir le début d’une accélération des prix telle qu’annoncée par la BCE ? On en est encore loin selon nous !

Entre pays, l’inflation harmonisée en Allemagne réaccélère à 2,4 % en g.a. (après 2,2 %) et en Italie à 1,7 % (1,5 %) mais reste stable en France à 2,5 % (2,2 % sur l’indice national) et en Espagne à 2,3 %. En France, cette stabilité reflète un retournement des prix de l’alimentation et une atonie de l’inflation sous-jacente.

Le PIB français : un bref instant de réconfort

Le réconfort procuré par l’annonce d’un rebond de 0,4 % du PIB français du troisième trimestre n’a pas duré longtemps. Si la croissance, en France, s’est incontestablement mieux tenue au troisième trimestre, offrant notamment de bonnes surprises sur le front de l’investissement des entreprises, la transformation de cet essai en amélioration pérenne risque de trouver bien des embûches sur son chemin à en juger par la confiscation du soutien représenté par le secteur automobile au cours de la période et par la mauvaise tournure de la conjoncture européenne dans son ensemble.

Les PMI, un risque à la baisse sur les prévisions de croissance de la BCE

Après 0,4 % au deuxième trimestre, les chiffres préliminaires de PMI pour le mois d’août en Zone Euro ne pointent pas vers une réaccélération du PIB sur le troisième trimestre. Une situation qui alimente un nouveau risque à la baisse pour les nouvelles prévisions de croissance de la BCE qui seront publiées lors de sa prochaine réunion le 13 septembre.

L’indice composite est en effet resté stable à 54,4 (après 54,3 en juillet), soit autour du niveau observé depuis la fin du premier trimestre. Dans le détail, l’indice manufacturier se tasse à 54,6 (après 55,1), touchant des plus bas depuis plus d’un an, tandis que l’indice des services progresse légèrement à 54,4 (après 54,2), restant autour des niveaux observés depuis plusieurs mois.

Preview Inflation Zone_Euro & France : Le point haut est atteint

L’inflation en Zone Euro devrait rester stable à 2 % en g.a. en juillet mais un risque à la hausse ne peut être exclu, conséquence d’une possible surprise à la hausse de l’inflation française qui pourrait accélérer à 2.2 % (après 2.0 % en juin) ou de poursuite de tensions sur les prix de l’alimentation dans l’ensemble de la zone.

Les prix de l’énergie resteront le principal facteur de pressions à la hausse mais cette dynamique va se retourner sur le second semestre et début 2019. A l’inverse des attentes de la BCE, l’inflation sous-jacente devrait rester atone à 1 %.

Le ralentissement « temporaire » prend racine en Allemagne… La France suit. La tâche se complique pour la BCE

Après la nouvelle chute des commandes à l’industrie publiée hier, la quatrième mensuelle, les données de production de ce matin sont, sans surprise, mauvaises, dressant une image des tendances de l’activité assez difficilement réconciliable avec les prévisions de consensus et les commentaires récents des responsables de politique monétaire, en particulier son économiste en chef Peter Praet.

Quelques digressions autour des PMI

Les données des PMI du mois d’avril maintenant presque complètes permettent de livrer une première analyse sur les tendances en place. Plusieurs constats ressortent de ce premier tour d’horizon.

À 0,25 %, la croissance rabougrie du PIB français du premier trimestre remet en jeu les perspectives 2018

Ce n’est une surprise pour personne, la croissance du premier trimestre a décroché. Si l’arrondi sauve l’honneur, avec une première estimation à 0,3 %, c’est de justesse ; une bien maigre consolation toutefois à en juger par les détails de cette première publication qui, malgré le tassement de la demande domestique, n’offre même pas le réconfort d’une contribution positive des échanges extérieurs.