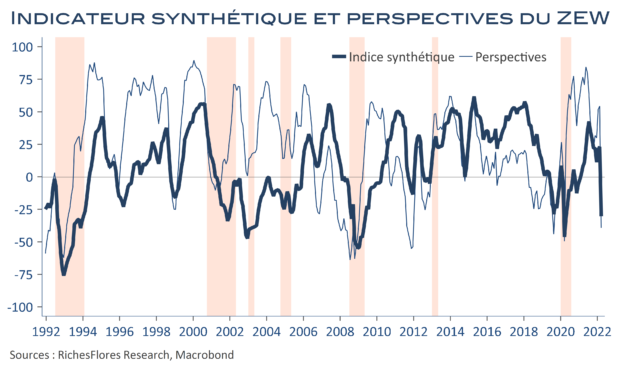

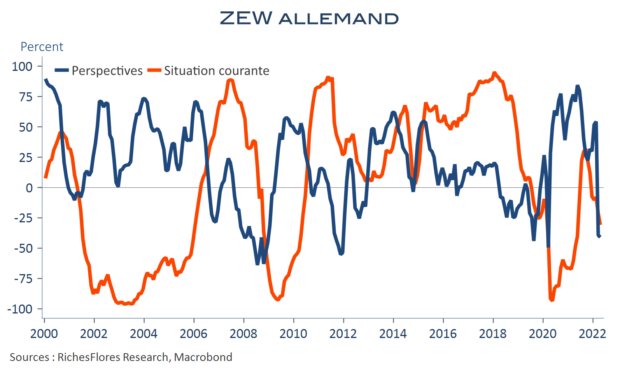

Les résultats de l’enquête ZEW continuent de se dégrader en avril, avec un recul de deux points des perspectives, à -41, et une baisse de presque dix points de l’indicateur sur la situation courante, à -30,8. Déjà en zone de récession le mois précédent, la moyenne de ces deux indicateurs y reste, donc, en avril. Quant au détail sectoriel, il dresse le tableau d’une conjoncture très fortement impactée dans l’ensemble de l’industrie, automobile en tête mais de moins en moins isolée. Les secteurs plus domestiques, comme la banque, l’assurance ou le commerce de détail, limitent, pour l’heure, la casse.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre