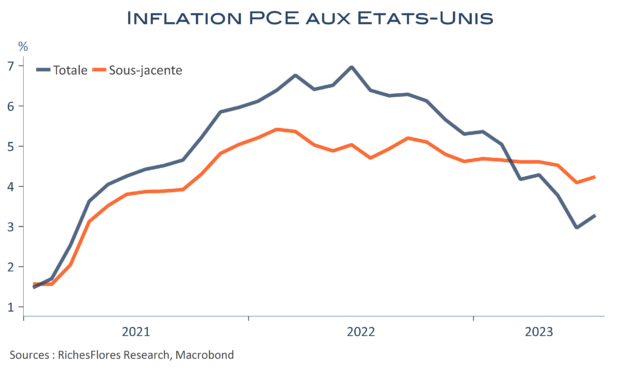

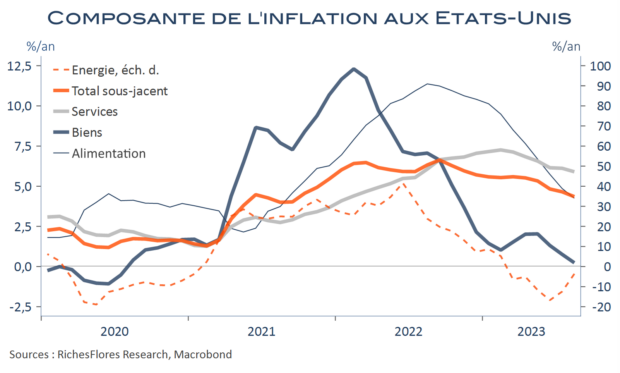

L’inflation américaine a regagné un peu de terrain en août, à 3,7 % après 3,2 % en juillet, une accélération attendue, due aux prix de l’énergie et à la dissipation des effets de base par rapport à l’année dernière. Sa composante sous-jacente s’est, en revanche, encore repliée, à 4,3 % après 4,7 %. Avec une hausse mensuelle de 0,3 %, les prix hors énergie et alimentation ne dévient donc pas de leur trajectoire de normalisation, d’autant que les accélérations sectorielles sont assez rares et concentrées au sein de quelques postes, tels les services de transport, eux-mêmes tirés par l’assurance. En outre, la composante des loyers décélère, enfin, un peu plus franchement.

Si le regain de hausse des prix de l’énergie est susceptible de poser question et de justifier une posture, toujours vigilante, ce rapport des prix à la consommation du mois d’août ne devrait pas entraver son apparente volonté de marquer une pause. La baisse d’un demi-point du taux d’inflation sous-jacent fait monter le niveau des Fed Funds réels d’autant, à 1,3 % en août.

La Fed ne devrait pas être gênée par le CPI pour marquer une pause

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre