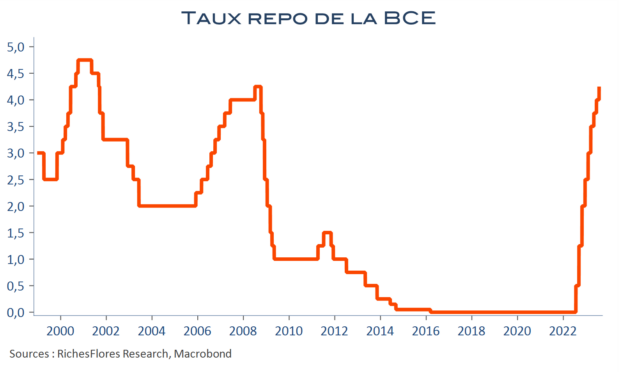

Après avoir de nouveau relevé ses taux directeurs d’un quart de point, portant le repo à 4,25 %, son plus haut niveau depuis octobre 2008, que fera la BCE ? Nul ne le sait et, a priori, surtout pas Mme Lagarde, à en juger par ses propos qui, comme ceux de J. Powell hier soir, semblent avoir avant tout cherché à ne rien divulguer de ses intentions. En septembre ce sera donc une pause ou une hausse des taux, fonction des données économiques publiées d’ici là, de l’estimation des effets retardés de la politique monétaire et de la perception de la BCE sur les tendances inflationnistes. Seule certitude, il n’y aura pas de baisse des taux et si pause il y a ce pourrait être pour un mois, pas davantage… Message reçu : la politique évoluera au gré des données économiques jusqu’à atteindre un degré suffisant de restriction pour garantir que l’inflation revienne à 2 %. Une réduction accélérée du bilan n’a même pas été évoquée par le Conseil des gouverneurs qui continue à privilégier son instrument préféré, celui des taux d’intérêt. A priori ces derniers n’ont pas atteint leur pic mais, tout dépend, peut-être que si, qui sait ? Voilà qui n’aide pas beaucoup et promet encore pas mal de volatilité sur les anticipations de politique monétaire. Comme pour la FED, les marchés jouent malgré tout une autre partition : celle d’une BCE plutôt colombe. Cherchez l’erreur. A force de tirer sur le malade, ils finiront sans doute par avoir raison.