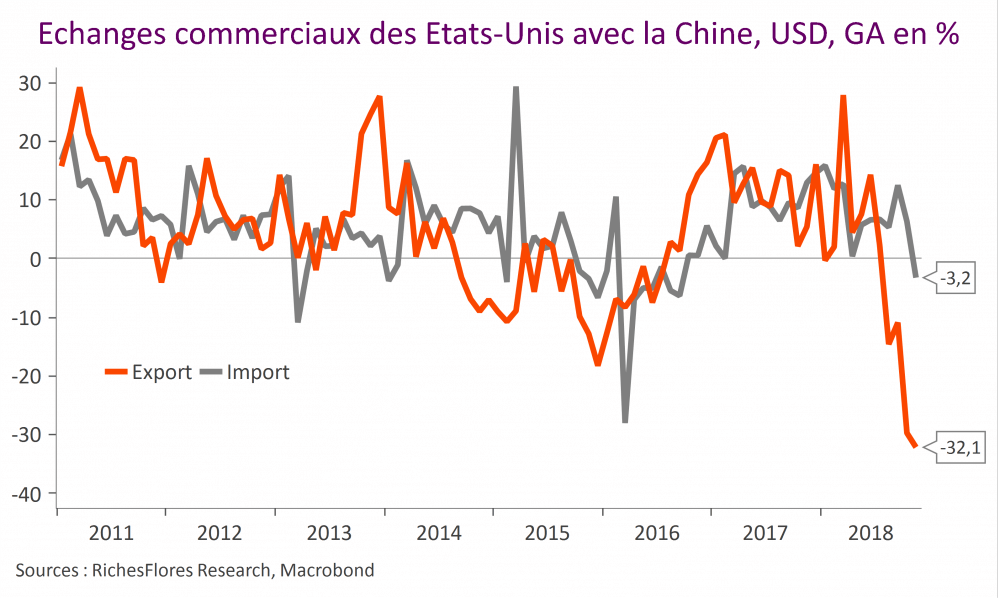

Une seule illustration suffit à comprendre les raisons pour lesquelles D. Trump a intérêt à parvenir à mettre un terme sans tarder aux tensions commerciales qu’il a initiées avec la Chine : selon les dernières données disponibles, les exportations américaines de biens à destination de l’Empire du Milieu étaient en chute de plus de plus de 30 % l’an en novembre dernier, une perte sans équivalent depuis le début de la série en 2010, qu’un élargissement des mesures de sanctions pourrait accroître davantage.