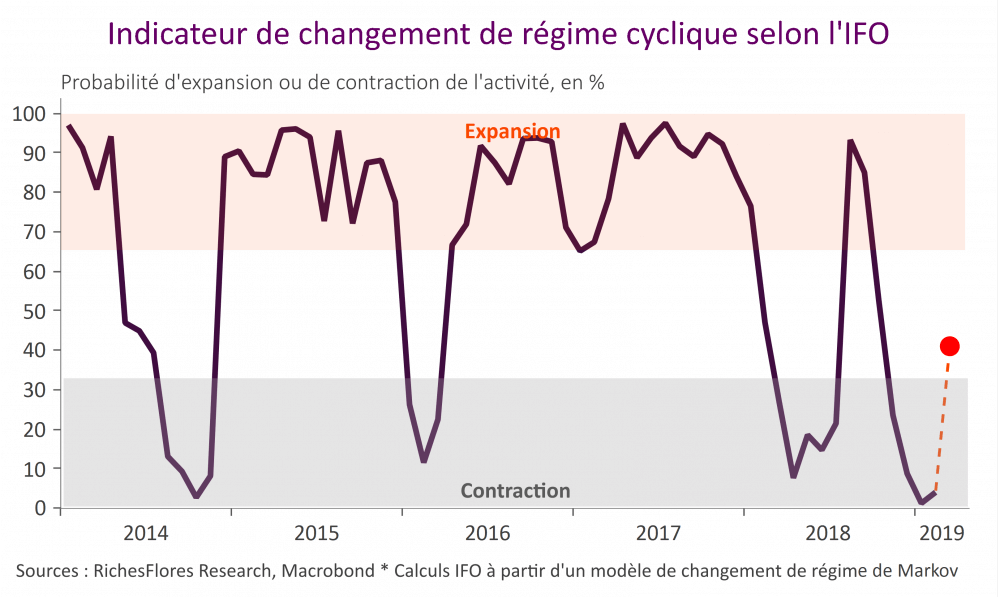

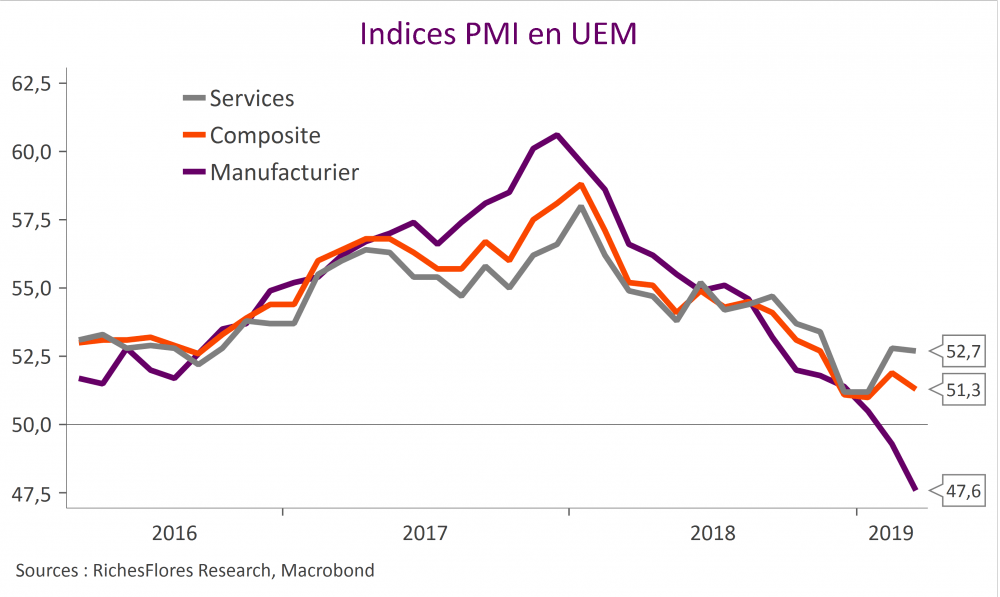

L’enquête IFO du climat des affaires en Allemagne console, après les chiffres désastreux de vendredi dernier en provenance des PMI. Selon l’institut allemand, perspectives et opinion sur la situation présente se seraient améliorées en mars pour la première fois en sept mois. L’indicateur de changement de régime conjoncturel, qui avait flirté avec ses plus bas ces derniers mois, s’est d’ailleurs nettement redressé pour revenir en zone de neutralité. Il n’en reste pas moins que les retours de l’IFO concernant l’industrie manufacturière sont au moins aussi mauvais que ceux du PMI manufacturier…