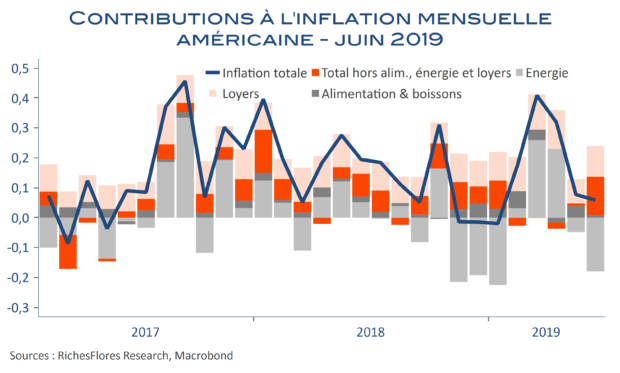

Les marchés sont particulièrement irritables à la veille d’un assouplissement anticipé de la politique monétaire américaine souvent considéré comme un brin précoce (voir à ce sujet Erreur de casting de J. Powell ?). La publication d’une remontée de 0,3 % de l’indice sous-jacent d’inflation en juin n’a, de fait, pas tardé à titiller les taux d’intérêt futurs, déjà sur le qui-vive après du président de la FED. L’analyse détaillée des données d’inflation du mois de juin ne donne pourtant rien de bien convaincant : outre une remontée des prix des véhicules d’occasion et de l’habillement, plutôt pressurisés ces derniers temps, c’est encore une fois des loyers que provient l’essentiel de la hausse de l’inflation sous-jacente. L’inflation sous-jacente hors loyers n’est d’ailleurs pas plus élevée que 1,1 %. Par ailleurs, les évidences d’une sensibilité croissante de la demande aux variations des prix se multiplient et semblent largement limiter les risques d’inflation.