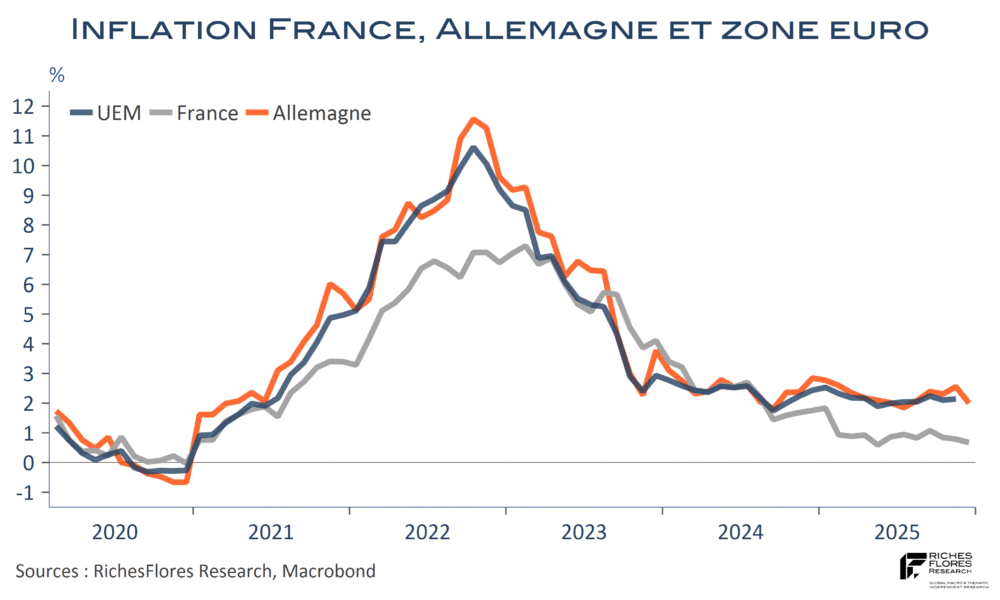

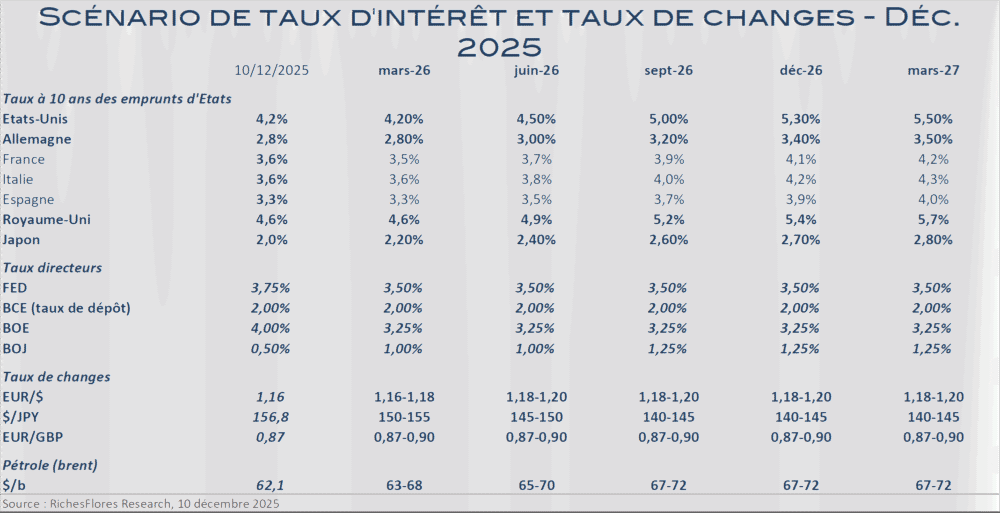

Les retours en provenance des enquêtes avaient signalé de moindres tensions inflationnistes ces derniers temps en Allemagne. Les données préliminaires du mois de décembre vont au-delà des espoirs avec une chute de six dixièmes du taux d’inflation harmonisé de la première économie de l’union monétaire, de 2,6 % à 2 % entre novembre et décembre. Avec une inflation toujours plus faible en France, publiée plus tôt ce matin en repli, de 0,8 % en novembre à 0,7 % en fin d’année, la BCE finira-t-elle par reconsidérer sa posture ? Les appels en ce sens se sont multipliés parmi les économistes ces derniers temps et le contexte international en présence justifierait, à plus d’un titre, une inflexion de la politique monétaire. Avec des taux directeurs à 2 %, passer ce cap signifierait que la BCE soit prête à envisager d’aller potentiellement beaucoup plus loin courant 2026, une fois J. Powell, vraisemblablement, remplacé par un acteur beaucoup plus laxiste. La BCE mettra, sans doute, au mieux, du temps avant de passer ce cap.