En Chine, le dernier trimestre de l’année dernière a essuyé les conséquences d’une nette détérioration de la conjoncture,. Ce résultat n’est guère surprenant et aurait même pu être plus mauvais, compte-tenu des informations mensuelles jusqu’alors publiées. La toute fin d’année semble, toutefois, avoir été meilleure, avec, en décembre, un raffermissement de la production industrielle ainsi qu’un léger mieux du volume des ventes de détail. Trop tôt pour en déduire que la Chine soit sortie du mauvais pas de ces derniers mois, ces données constituent néanmoins un encouragement… dont les entreprises étrangères ne voient cependant pas la couleur : ces dernières ont vu la croissance de leur valeur ajoutée flancher davantage en décembre, à 1,7 % l’an seulement, en valeur, un plus bas depuis avril 2009.

Archives par catégories : Émergents

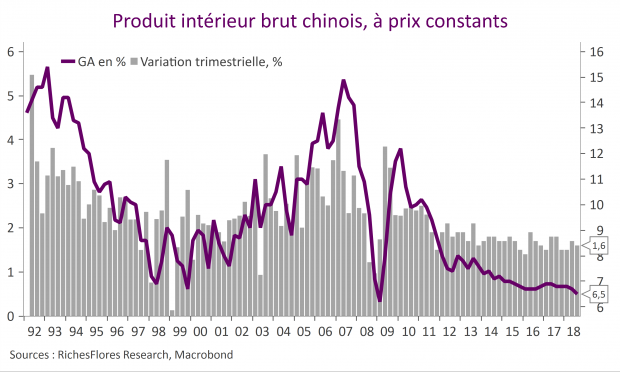

Nette détérioration de la conjoncture chinoise au 3ème trimestre

Sans réelle surprise, compte-tenu des indicateurs récents, la situation économique chinoise s’est nettement dégradée au troisième trimestre.

Durant cette période, le PIB réel aurait augmenté de 1,6 %, après 1,7% au deuxième trimestre (chiffre initialement annoncé à 1.8 %). En glissement annuel, ce résultat se traduit par une croissance 6,5 %, après 6,7 %, contre 6,6 % prévu par le consensus de marché. Il s’agit du résultat le plus faible depuis 2009 où la croissance avait atteint 6,2 %.

Turquie, la crise de trop

La complaisance des marchés est-elle sur le point de lâcher prise dans le sillage de la crise turque ? L’hypothèse est loin d’être fantaisiste à en juger par les réactions en chaine de ces derniers jours. Il faut dire que des couleuvres, les marchés en ont ravalé ces derniers mois et que la coupe est déjà bien garnie. Derrière la crise turque se cache non seulement une situation économique de plus en plus préoccupante du monde émergent dans son ensemble mais également la remise en cause d’un espoir que nombreux continuaient à alimenter jusqu’à récemment : celui d’une guerre commerciale qui n’aurait pas lieu.

Du combat des populismes aux crises des taux de changes ; l’euro, la livre turque et les autres

Les provocations de l’administration américaine n’ont guère cessé durant la période estivale. Portés par la bonne saison des résultats des sociétés américaines, les marchés ont été relativement insensibles à ces nouvelles jusqu’au début du mois. Le climat s’est toutefois sensiblement détérioré la semaine dernière au cours de laquelle la multiplication des tensions a eu des répercussions significatives sur les marchés des changes qui figurent aujourd’hui au cœur des risques de marchés.

L’euro en route vers la parité ?

La baisse de l’euro finira-t-elle par faire remonter le niveau des taux d’intérêt futurs et par redonner des couleurs au secteur bancaire ?

La chute de la livre turque : quel risque de diffusion ?

Que cache la force tranquille qu’incarne le président chinois, Xi Jinping ?

Mais qu’attend le président chinois pour clouer le bec à Donald Trump ? Avec 1187 milliards de bons du Trésor américains dans ses caisses, soit près d’un cinquième du stock des titres de la dette publique des Etats-Unis détenus par les non-résidents, la Chine dispose, a priori, d’une arme de choix qui pourrait faire trembler les entreprises, actifs financiers et immobiliers américains, si elle venait à en user. Xi Jinping pourrait, sinon, procéder à une dévaluation de grande envergure en ajustant le taux de change de sa monnaie une bonne fois pour toutes plutôt que de le laisser glisser doucement -mais surement – ces dernières semaines ; il trouverait là un moyen de compenser une partie des droits douanes imposés à l’entrée des produits chinois sur le marché américain promis par D. Trump. La spéculation sur la stratégie que pourrait privilégier le président chinois va bon train depuis l’annonce en début de semaine d’un gonflement à 200 milliards de dollars de la cible de produits chinois visés par les mesures protectionnistes américaines. Car avec 130 milliards d’importations en provenance des Etats-Unis, le gouvernement chinois devra trouver des ressources additionnelles aux seules taxes à l’entrée pour répliquer à la hauteur des attaques de D. Trump. Le sujet n’est pourtant pas si simple qu’il n’y paraît et prédire quelle sera la stratégie de Xi Jinping semble, à ce stade, assez périlleux.

Sale temps pour le scénario de reflation

Au scénario de reflation que les marchés continuent de plébisciter malgré l’avertissement de ce début de mois, les données du jour ont mis du plomb dans l’aile. Comme nous l’avions envisagé la semaine dernière (voir à ce sujet «Normalisation des PMI»), l’indice PMI du climat des affaires manufacturier chinois s’est fortement replié ce matin. Cette détérioration semble bel et bien résulter de l’inflexion du momentum manufacturier mondial que reflètent, tout à la fois, les données de production et de commerce depuis la fin de l’année dernière. À cela s’ajoutent, sans doute, les effets dépressifs de la forte appréciation de yuan jusqu’en début de mois.

La croissance résiste en Chine, c’est officiel….

En 2017, la croissance chinoise est ressortie à 6.9 %, après 6,7 %, sa première hausse après six ans de décélération/stagnation. La bonne nouvelle pourrait perdre un peu de son lustre face à la multiplication récente des révélations de ‘Fake economic data‘, sur le trucage des chiffres de croissance régionaux. Toutefois, davantage que les niveaux absolus de croissance de l’économie chinoise, au sujet desquels chacun s’est fait sa religion, c’est le momentum que les marchés suivront. Or, celui-ci, est plutôt meilleur qu’attendu.

Du futur perdu de la première économie mondiale à la tentation autoritaire de Xi Jinping

Au cours des cinq années du premier mandat du président Xi Jinping, la croissance de l’économie chinoise a atteint 7,1 % l’an en moyenne, une performance certes la plus faible de ces vingt-cinq dernières années, mais néanmoins la plus solide du monde émergent et plus encore du monde développé. Après s’être hissée au premier rang mondial en 2013, l’économie chinoise n’a cessé de creuser son écart avec les Etats-Unis, son produit intérieur brut en parité de pouvoir d’achat excédant de quelques 20 % l’américain en 2016. Les places de premiers ne manquent pas à l’Empire du Milieu. Avec plus de 18 % du PIB planétaire et une population de 1,4 milliards, la plus importante au monde, la Chine occupe dans bien des domaines ce premier rang au fur et à mesure de son développement et n’est probablement pas sur le point de s’arrêter en si bon chemin, même avec une croissance structurellement ralentie.

Que ces constats ne trompent pas. Cette super puissance, qu’est devenue la Chine en moins de deux décennies, a cumulé les excès et dérives, ceci tout particulièrement sous les cinq premières années de l’ère Xi Jinping, et donne à bien des égards aujourd’hui l’image d’un colosse aux pieds d’argile. Comme l’a exprimé, fort justement, Zhou Xiaochuan, le gouverneur de la Banque populaire de Chine, en marge du 19ème Congrès du parti communiste ce 19 octobre : « S’il y a trop d’optimisme alors que les choses vont lentement, les tensions s’accumulent, ce qui pourrait conduire à une forte correction. C’est ce que l’on appelle le « moment Minsky » et le risque contre lequel nous devons tout particulièrement nous protéger ».