Au scénario de reflation que les marchés continuent de plébisciter malgré l’avertissement de ce début de mois, les données du jour ont mis du plomb dans l’aile. Comme nous l’avions envisagé la semaine dernière (voir à ce sujet «Normalisation des PMI»), l’indice PMI du climat des affaires manufacturier chinois s’est fortement replié ce matin. Cette détérioration semble bel et bien résulter de l’inflexion du momentum manufacturier mondial que reflètent, tout à la fois, les données de production et de commerce depuis la fin de l’année dernière. À cela s’ajoutent, sans doute, les effets dépressifs de la forte appréciation de yuan jusqu’en début de mois.

Archives par catégories : Chine

La croissance résiste en Chine, c’est officiel….

En 2017, la croissance chinoise est ressortie à 6.9 %, après 6,7 %, sa première hausse après six ans de décélération/stagnation. La bonne nouvelle pourrait perdre un peu de son lustre face à la multiplication récente des révélations de ‘Fake economic data‘, sur le trucage des chiffres de croissance régionaux. Toutefois, davantage que les niveaux absolus de croissance de l’économie chinoise, au sujet desquels chacun s’est fait sa religion, c’est le momentum que les marchés suivront. Or, celui-ci, est plutôt meilleur qu’attendu.

Du futur perdu de la première économie mondiale à la tentation autoritaire de Xi Jinping

Au cours des cinq années du premier mandat du président Xi Jinping, la croissance de l’économie chinoise a atteint 7,1 % l’an en moyenne, une performance certes la plus faible de ces vingt-cinq dernières années, mais néanmoins la plus solide du monde émergent et plus encore du monde développé. Après s’être hissée au premier rang mondial en 2013, l’économie chinoise n’a cessé de creuser son écart avec les Etats-Unis, son produit intérieur brut en parité de pouvoir d’achat excédant de quelques 20 % l’américain en 2016. Les places de premiers ne manquent pas à l’Empire du Milieu. Avec plus de 18 % du PIB planétaire et une population de 1,4 milliards, la plus importante au monde, la Chine occupe dans bien des domaines ce premier rang au fur et à mesure de son développement et n’est probablement pas sur le point de s’arrêter en si bon chemin, même avec une croissance structurellement ralentie.

Que ces constats ne trompent pas. Cette super puissance, qu’est devenue la Chine en moins de deux décennies, a cumulé les excès et dérives, ceci tout particulièrement sous les cinq premières années de l’ère Xi Jinping, et donne à bien des égards aujourd’hui l’image d’un colosse aux pieds d’argile. Comme l’a exprimé, fort justement, Zhou Xiaochuan, le gouverneur de la Banque populaire de Chine, en marge du 19ème Congrès du parti communiste ce 19 octobre : « S’il y a trop d’optimisme alors que les choses vont lentement, les tensions s’accumulent, ce qui pourrait conduire à une forte correction. C’est ce que l’on appelle le « moment Minsky » et le risque contre lequel nous devons tout particulièrement nous protéger ».

BMG Novembre 2016 – les marchés accusent le coup

* Notre indicateur d’activité ressort en zone de neutralité, après une révision à 0 (contre +1) en octobre. Malgré la hausse du climat des affaires et de l’activité industrielle, la consommation, l’investissement et les exportations ont été mitigés, souvent en retrait par rapport aux deux mois précédents, à l’exception du cas américain où l’embellie est générale.

Pour le 3ème mois consécutif, l’inflation remonte, avec un solde à + 2 ce mois-ci.

* Nos baromètres de marchés illustrent l’ajustement brutal des prix d’actifs que reflètent en particulier la chute persistante des indices obligataires internationaux et le repli des indices boursiers des pays émergents. Les bourses du monde développé ont mieux résisté grâce au soutien apporté par le marché américain et japonais.

Les perturbations sur les marchés des changes se sont intensifiées sous l’effet combiné de l’envolée du dollar et de la livre Sterling.

Les prix des matières premières terminent le mois en hausse malgré d’importantes turbulences quand les cours de l’or accentuent leur repli dans le sillage de la remontée des taux.

La rotation sectorielle s’est atténuée par rapport au mois d’octobre, les écarts de performance relevant surtout de l’impact très négatif de la hausse des taux d’intérêt sur les secteurs les plus exposés, au premier rang desquels les utilities. Si les cycliques ont, dans l’ensemble, bien résisté, elles n’ont pas réussi à poursuivre leur progression du mois d’octobre.

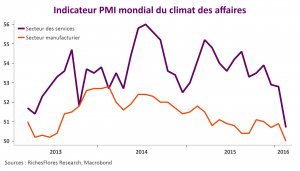

Les services, relais de l’industrie ? Ça n’en prend pas le chemin. Tentative d’explication.

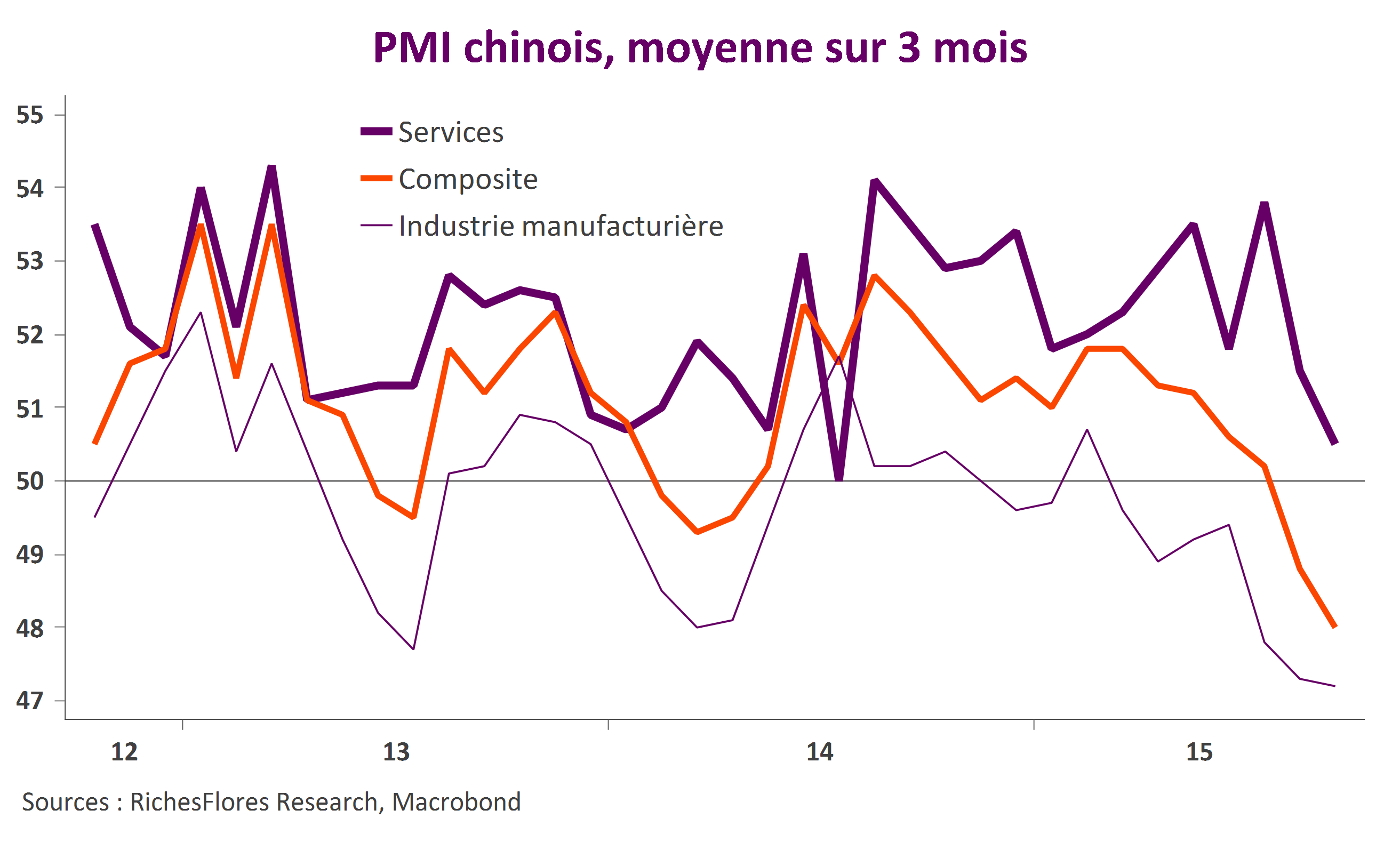

De l’avis de nombreux analystes, la robustesse de l’activité dans les services devait être en mesure de prendre le relais d’une industrie mondialement malade cette année. Les gains de pouvoir d’achat occasionnés par la chute des cours du pétrole, d’une part, la transition de l’économie chinoise vers une économie plus tertiaire, de l’autre, justifient ces attentes et alimentent, par la même occasion, une relative confiance à l’égard des perspectives économiques. L’histoire que nous révèlent les indicateurs les plus récents ne ressemble pourtant guère à celle-ci. Des États-Unis, à la Chine, en passant par le Royaume-Uni ou la zone euro, les PMI publiés cette semaine sont, non seulement, très décevants, ils sont mauvais ! À 50,7 points, la moyenne mondiale des PMI des activités de services est, ainsi, retombée à un niveau à peine supérieur à celui de l’industrie manufacturière (50) au mois de février.

Alors que l’anémie de la demande et les excès de capacités ne laissent guère augurer de rebond de l’activité industrielle dans les prochains mois, ces mauvaises nouvelles en provenance des services font mouche. Comment les expliquer et jauger, par là-même, le risque de récession que ces tendances obligent, aujourd’hui, à considérer ?

L’art de la communication chinoise

Si les commentaires sur les chiffres chinois publiés ce matin foisonnent ce n’est pas tant par les informations qu’ils nous donnent sur la réalité de la situation du pays, maintenant bien connue, que par ce qu’ils nous susurrent en terme d’orientation de politique économique.

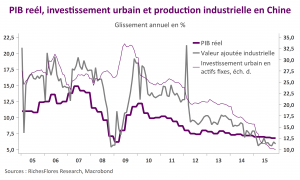

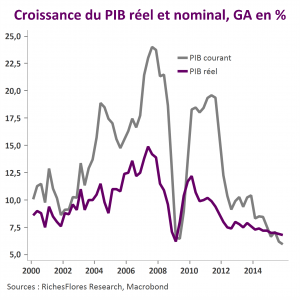

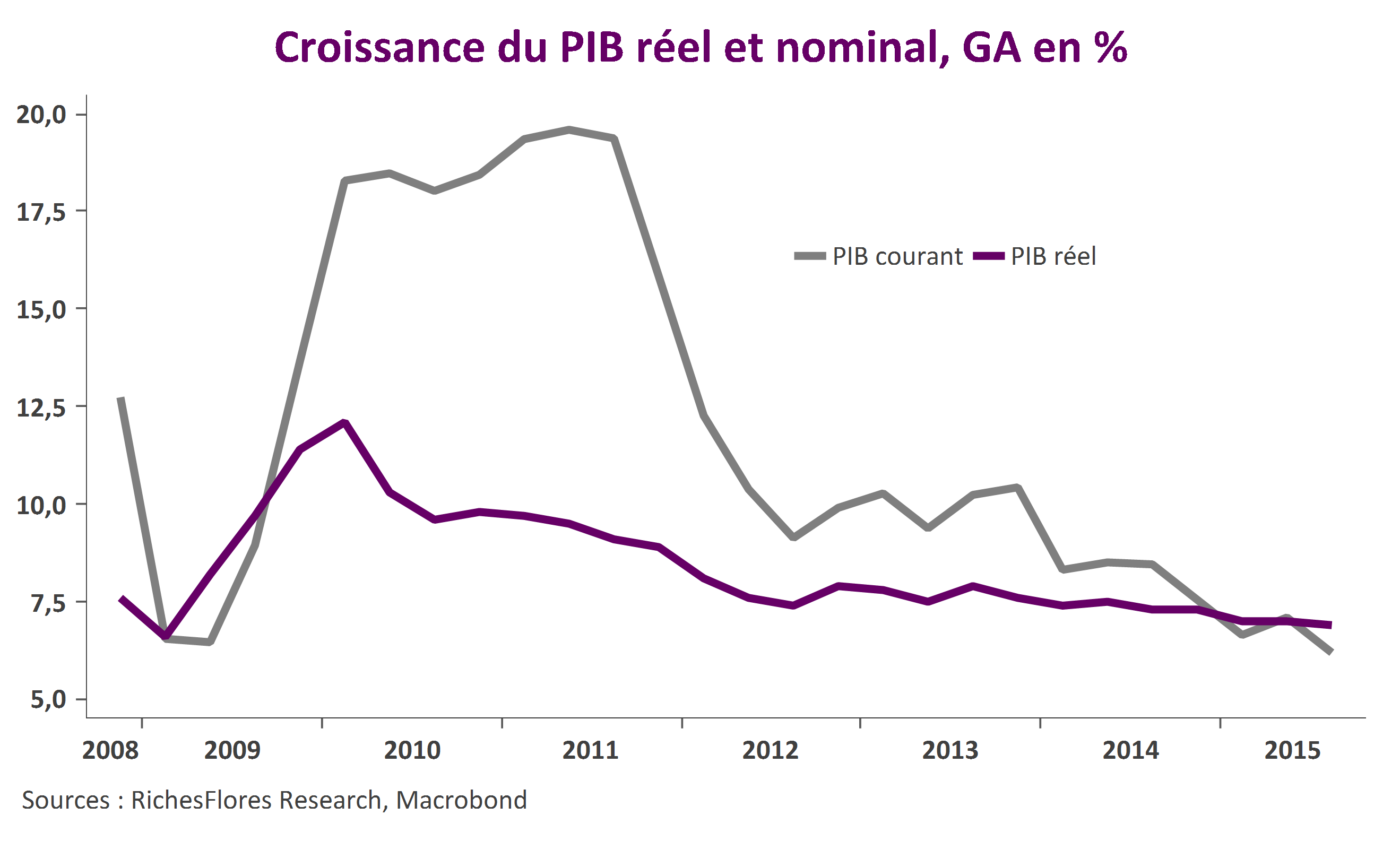

Sans surprise, les chiffres sont mauvais, que ce soit ceux du PIB dont la croissance réelle aurait fléchi à 6,8 % au cours des quatre derniers trimestres ; ceux de l’investissement fixe, médiocres, pour lequel les détails pour l’heure disponibles concernent la seule industrie ; ceux, enfin, de la production dont le rythme de progression, après s’être ressaisi le mois dernier, s’est de nouveau replié, à 5,9% l’an.

Ce n’est donc pas par ces informations peu surprenantes que se concentrent les regards mais sur le degré de mauvaise surprise que l’on suspecte avoir été savamment travaillés pour attirer l’attention ou, au contraire, sur les éventuelles incohérences, à partir desquelles on tentera de se faire une meilleure idée de la réalité du moment. À ce titre deux informations semblent mériter d’être soulignées :

- Le creusement de l’écart négatif entre la croissance nominale et la croissance réelle du PIB, ce dernier atteignant 0,8 % à la fin de l’année dernière, que l’on peut interpréter soit comme un risque de surévaluation de la croissance réelle, soit, comme celui d’un approfondissement de la déflation.

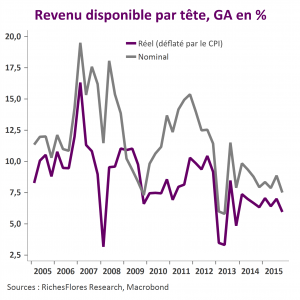

- Un nouvel effritement de la croissance des revenus des ménages retombée, par habitant, à son plus faible niveau depuis deux ans, tant en termes nominaux (série officielle) qu’en termes réels (estimé).

De ces résultats ont comprend aisément que la politique anti-déflationniste n’a pas encore porté ses fruits et que l’objectif de rééquilibrage de la croissance en faveur de la demande domestique est menacé. De quoi assurément convaincre de l’annonce de nouvelles mesures de la part des autorités pour inverser le cours des choses, ce qui explique la bonne réception de ces informations par les marchés.

Toute la question étant maintenant de savoir ce que pourraient faire les autorités chinoises qui se révèle plus efficace que jusqu’alors :

- L’accélération des programmes d’investissement publics n’a guère porté ses fruits ces derniers temps et les marges budgétaires se sont assurément rétrécies

- Les mesures d’assouplissement monétaire se heurtent au surendettement des agents privés et ont été de faible influence sur la situation conjoncturelle ces derniers temps

- Une dépréciation plus importante du yuan, bien qu’indispensable, est synonyme d’alourdissement de la dette en dollars des entreprises locales et risque de pénaliser les ménages.

Court-circuit du marché chinois après une chute de 7 % des indices ce 4 janvier

L’année 2016 commence sur les chapeaux de roues en Asie avec une chute de 7 % du marché chinois à l’origine d’une interruption des transactions ce lundi 4 janvier. Alors que les développements du Proche-Orient de ce week-end avaient préparé le terrain pour une rentrée mouvementée, le nouveau repli du PMI manufacturier chinois et celui du yuan ont eu raison de l’humeur des investisseurs régionaux. Un bien mauvais signal pour cette rentrée 2016.

PIB chinois, cherchez l’erreur…

Les dernières statistiques chinoises maintenant publiées, soulèvent plus de questions qu’elles n’apportent de réponses, retenant de prendre pour argent comptant les messages envoyés.

À première lecture, il n’y a pas péril en la demeure chinoise :

- La croissance réelle du PIB aurait décéléré d’un dixième au cours des quatre derniers trimestres par rapport à ce qu’elle aurait fait durant les quatre trimestres précédents, à 6,9 % contre 7 % ; de nombreux pays, y compris parmi les émergents se satisferaient de tels résultats !

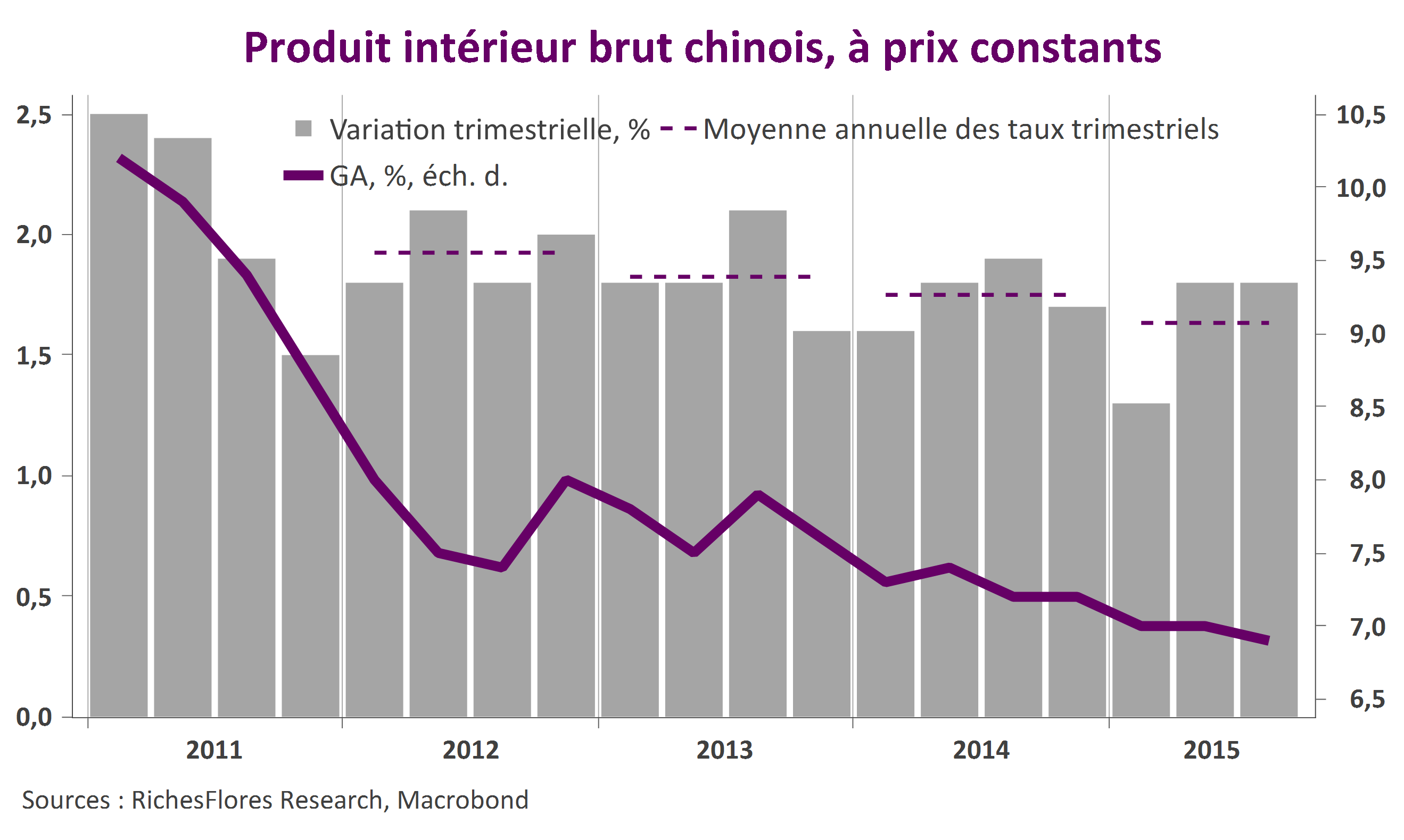

- Mieux, la progression du PIB sur un trimestre aurait été de 1,8 % au troisième trimestre, rigoureusement identique à celle du deuxième. L’économie chinoise conserverait donc un taux de croissance particulièrement vigoureux, en l’occurrence, le meilleur observé au cours des huit derniers trimestres à l’exception du troisième trimestre 2014 au cours duquel la hausse du PIB réel aurait atteint 1,9 %. Le ralentissement serait donc des plus graduels ne dépassant pas un dixième en moyenne pour chacun des trimestres 2015 par rapport à 2014.

Reste que ces résultats sont difficilement réconciliables avec les indicateurs, par ailleurs, publiés.

- Quid des enquêtes PMI selon lesquelles la croissance chinoise aurait subi une décélération marquée comme suggéré par le repli de deux points de l’indice PMI synthétique, passé de 51 points en moyenne au deuxième trimestre à 49 au troisième ?

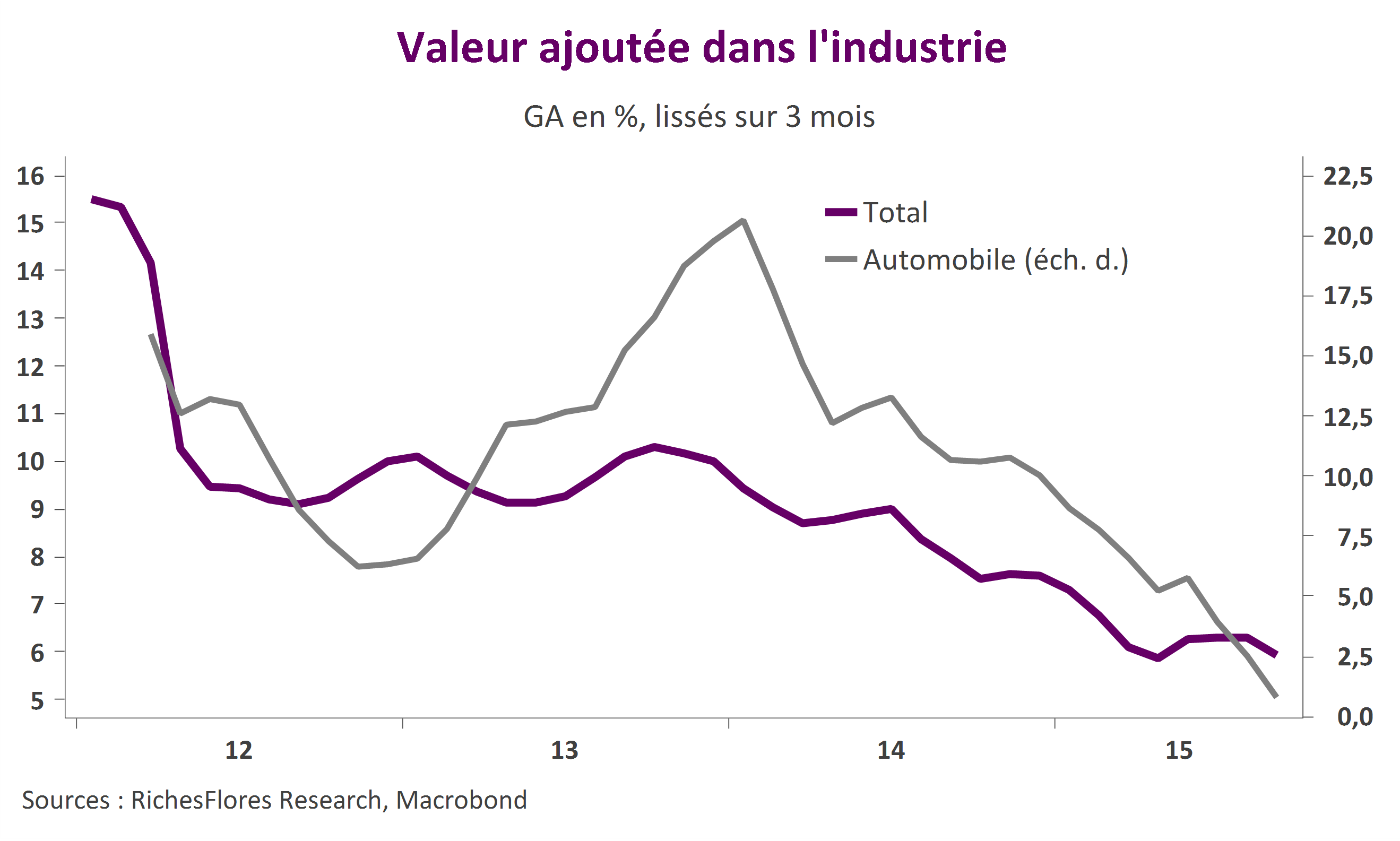

- Quid de l’impact du ralentissement marqué de l’activité industrielle sur le PIB au cours du troisième trimestre, notamment de la chute de la croissance du secteur automobile ?

- Quid enfin, des pressions déflationnistes aujourd’hui à l’œuvre dont témoignent notamment l’écart dorénavant négatif entre la croissance nominale et réelle du PIB chinois ?

Difficile, au total, de trouver dans les données publiées ce matin un quelconque réconfort sur la situation conjoncturelle de l’économie chinoise à ce stade.