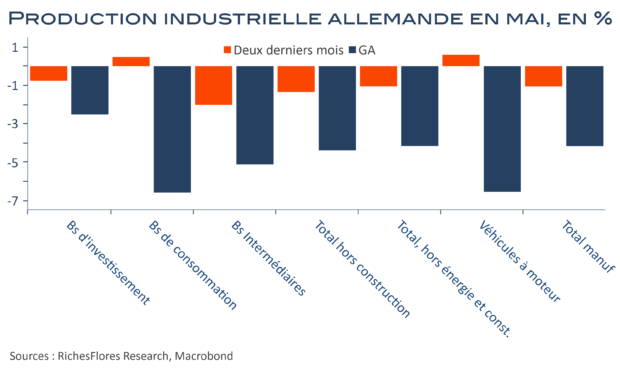

Bonne surprise ce matin avec l’annonce d’un rebond de la production manufacturière allemande de 0,9 % au mois de mai. La volatilité des données mensuelles impose toutefois de prendre du recul. Après un mois d’avril désastreux, le rebond de mai semble en effet bien modeste et rares sont, sur deux mois, les secteurs à avoir tiré leur épingle du jeu. À en juger par les commandes publiées vendredi, l’activité industrielle a incontestablement plus de chances de continuer à se contracter que l’inverse dans un avenir proche. Non seulement, le contexte à l’exportation n’est guère porteur mais la dégradation de la demande intérieure s’est nettement accélérée, comme en témoigne la baisse de 7% des commandes domestiques depuis le début de l’année.