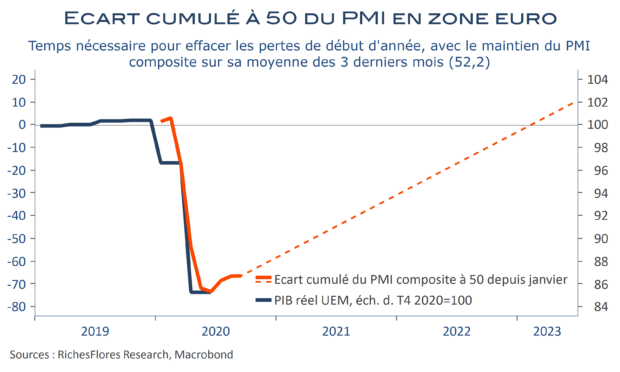

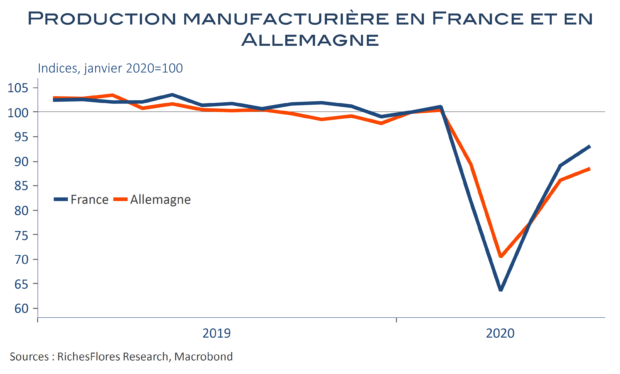

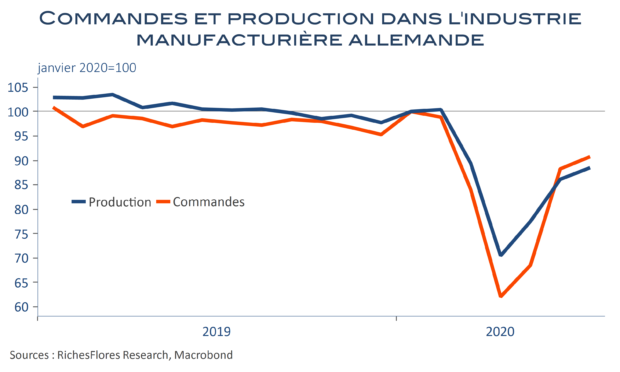

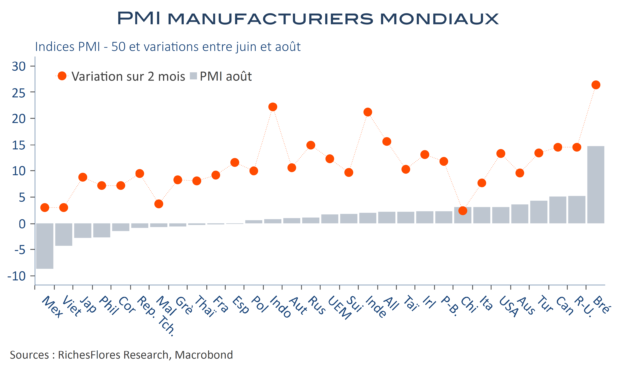

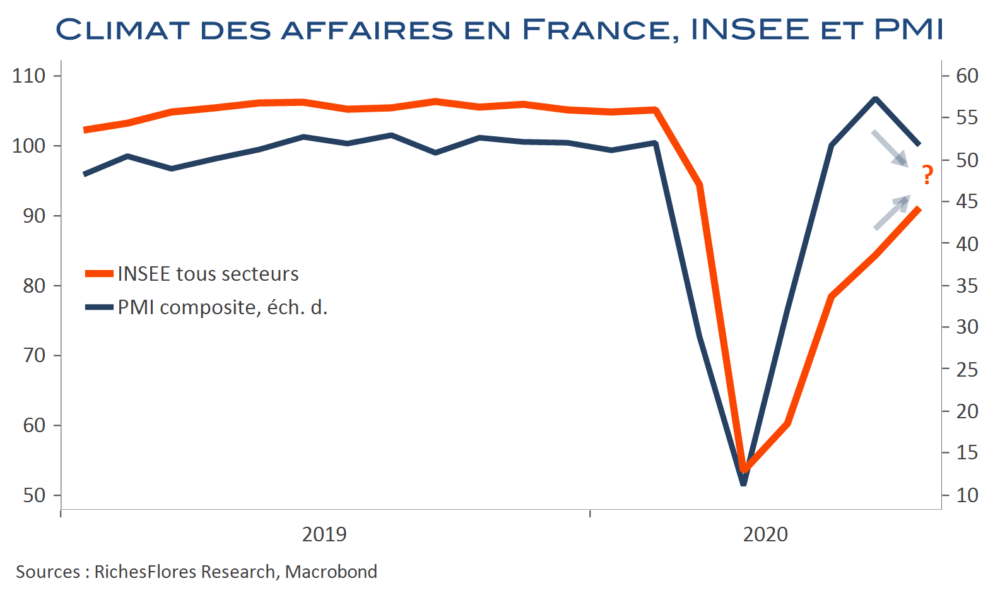

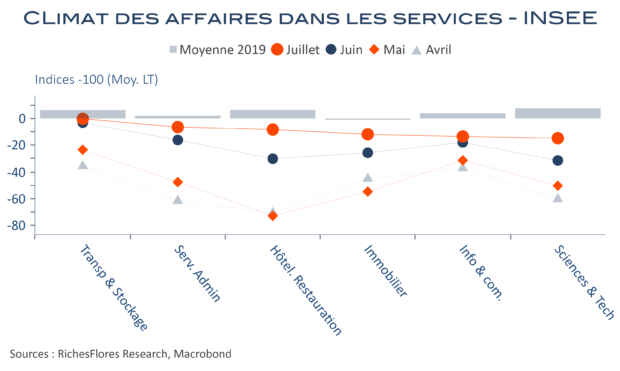

Le bal des PMI s’est ouvert ce matin en Australie et au Japon avant l’Europe. On en retire à ce stade plusieurs enseignements : L’activité industrielle est en voie d’amélioration ainsi que le suggèrent les données australiennes et allemandes. Cette dernière est cependant encore très disparate à en juger par la faible progression de l’indicateur français, le tassement de celui du Royaume-Uni et les retours variables sur les commandes et les marges.L’épidémie est de retour et les difficultés des services reviennent en force. La saison estivale derrière nous, l’activité du secteur a du mal à se maintenir à flot et se contracte à nouveau dans la plupart des cas.À ce rythme, il faudra du temps avant de gommer les effets de la crise. En zone euro, le PMI composite est retombé à 50 points, après 51,9 en août et 54,9 en juillet, soit un niveau moyen à peine supérieur à 52 points qui nécessiterait près trente mois pour effacer les pertes cumulées du début d’année, début 2023… Il faudra assurément pour éviter une révision à la baisse des perspectives renouer avec des indicateurs de confiance synthétiques plus soutenus sans tarder.