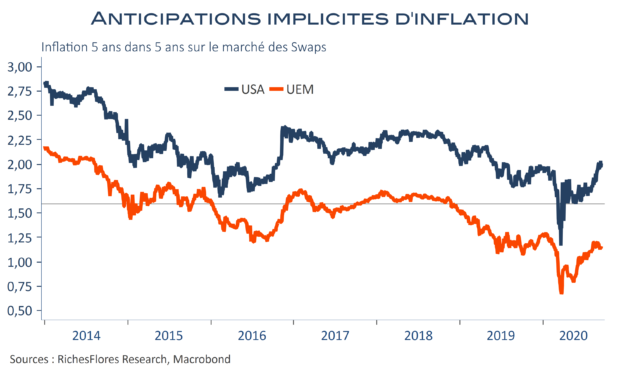

Août a été marqué par une très nette remontée des anticipations d’inflation sur les marchés financiers qui, aux Etats-Unis comme en zone euro, ont renoué avec leurs niveaux de janvier-février, supérieures d’un demi-point environ à ceux de mai. L’amélioration des résultats économiques après la paralysie du deuxième trimestre, la perspective de politiques monétaires durablement accommodantes sur fond de relance budgétaire généralisée et la remontée des cours des matières premières ont simultanément eu raison des perspectives très faibles du printemps. Difficile, toutefois, de trouver dans les données récentes la validation de ce changement d’anticipations. Si quelques frictions haussières ont été observées sur certains prix post-confinement, elles ne semblent pas en mesure de résister aux tendances plus lourdes de l’inflation cyclique fondamentalement tirée à la baisse. Les marchés semblent donc s’être emballés ces dernières semaines ce qui suggère une correction de leurs excès.

Reste que les ruptures structurelles aujourd’hui pressenties interrogent de plus en plus sur leur impact en matière d’inflation : insécurité de l’offre face aux tensions commerciales et géopolitiques croissantes, modification du mixte de demande de matières premières induit par l’émergence de l’industrie bas carbone, déformation de la structure de consommation, forment un ensemble susceptible de créer plus de volatilité des anticipations de long terme d’inflation.