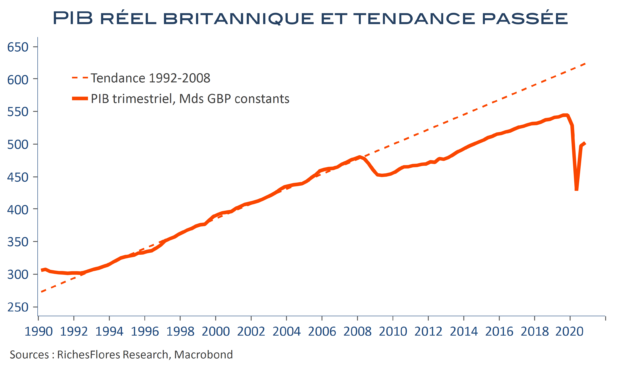

La fin d’année 2020 n’aura pas été de tout repos pour le Royaume-Uni, entre un accord conclu à l’arrachée avec l’Union Européenne et une flambée des cas de coronavirus. D’un point de vue conjoncturel, c’est évidemment cette dernière qui occupe le devant de la scène, du fait de son impact sur l’activité. Malgré une hausse de 1 % au dernier trimestre, due pour moitié à la constitution de stocks, le PIB britannique s’est contracté de 9,9 % en 2020. Rien d’exceptionnel dans le contexte épidémique en présence quand bien même ce résultat est parmi les plus mauvais en Europe. Sur le plus long terme, en revanche, la question de l’avenir du Royaume-Uni post-Brexit reste entière. Le pays acceptera-t-il longtemps de se plier aux conditions des traités européens pour limiter une casse quasi certaine ou prendra-t-il son envol en recouvrant sa souveraineté et en laissant derrière lui une Europe impotente ? La conclusion du traité de libre-échange du 24 décembre semblait faire pencher la balance en faveur de la première hypothèse avant que Boris Johnson ne revienne à la charge avec son projet de « Singapour sur Tamise » et que Rishi Sunak, le Ministre des Finances, évoque la fin des normes européennes sur la durée maximum de travail hebdomadaire, quitte à déchirer un accord signé quelques semaines plus tôt. Tests ou provocations ? Le Gouvernement britannique semble encore loin d’avoir déterminé sa stratégie pour l’avenir du pays.