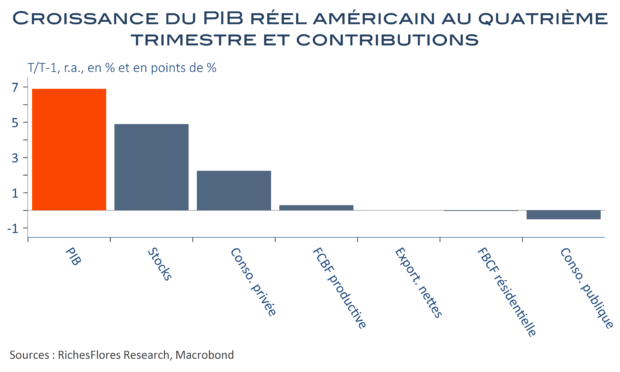

Au dernier trimestre de l’année dernière, la croissance du PIB américain est ressortie à 6,9 % en rythme annualisé, selon l’estimation préliminaire ; l’équivalent de 1,7 % en données non annualisées. Bien que supérieur de plus d’un point aux attentes, ce résultat est loin d’être de qualité : l’accumulation des stocks explique à elle seule, en effet, plus des deux tiers de la hausse du PIB, à hauteur de 4,9 points, après 2,2 points au troisième trimestre, quand le PIB s’était accru de 2,3 % r.a.. Si ce phénomène n’est pas anormal compte-tenu de la réduction des stocks en 2020, il camoufle une anémie des autres composantes du PIB incontestablement problématique au moment où la FED s’apprête à durcir sa politique monétaire et où, simultanément, la flambée des prix confisque de plus en plus de pouvoir d’achat. Selon les premières estimations, le revenu réel des ménages aurait été amputé de 5,8 % r.a. au quatrième trimestre, après, déjà, 4,3 % au troisième. L’effet des plans de soutien a, donc, disparu : sur un an, le pouvoir d’achat s’inscrit en repli de 0,3 %. Ces données, sur fond de contraintes sanitaires persistantes et de renchérissement du pétrole ne sont, à l’évidence, pas les meilleures pour ouvrir une période de hausse des taux directeurs sans accroître significativement le risque sur les perspectives économiques.