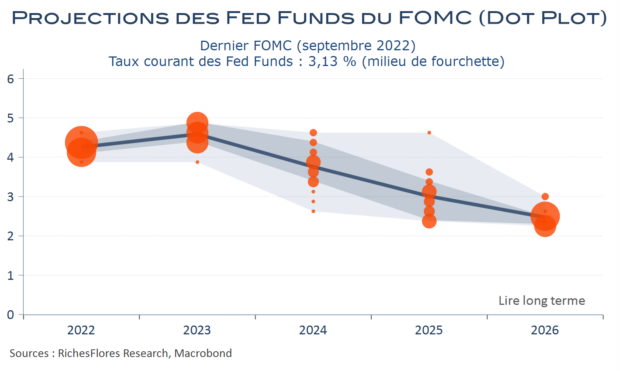

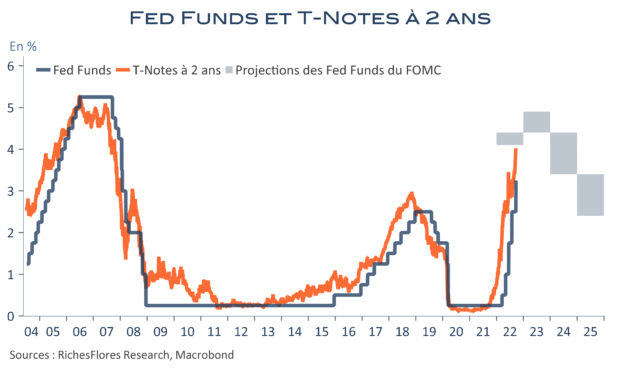

Pivotera, pivotera pas… L’idée d’un « pivot » de la FED, a commencé à germer cet été et a progressivement pris de plus en plus d’importance sur les marchés, rythmant les phases successives de regain d’appétit pour le risque et de stress plus ou moins profond des marchés de taux, de changes, d’actions et des matières premières. L’idée aurait pu être ensevelie sous la déferlante de nouvelles toutes aussi contrariantes les unes que les autres mais elle a résisté et, aujourd’hui, tellement entretenue par les avertissements sur les risques à poursuivre la cadence des hausses de taux de cet été qu’il en devient difficile d’imaginer que la FED ne s’y plie… du moins que les marchés aient une autre lecture de ses décisions de ce mercredi. Si la FED relève ses taux de ¾ de points, ils y verront sans doute l’évidence que ce sera le dernier mouvement de cette ampleur. Si elle ne procède qu’à ½ point de hausse, ce sera le pivot avant l’heure… Ainsi, sauf, un changement radical de ses perspectives pour 2023 que contiendraient les ‘dots’, les chances que les marchés continuent à voir midi à leur porte semblent assez importantes. La FED les prendra-t-elle à revers ? Réponse demain mais à trop se focaliser sur la perspective d’un pivot immédiat, on risque d’oublier l’essentiel : l’inflation et ce que pourrait provoquer un ralentissement effectif des hausses de taux sur les marchés financiers. Or, il semble de plus en plus évident qu’il y ait là une bonne partie de l’équation inflationniste en présence.