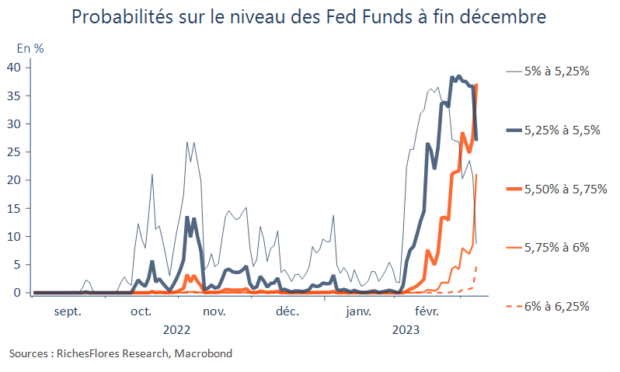

Écouter la conférence de Mme Lagarde n’a pas permis de faire retomber notre sidération depuis notre réaction immédiate à l’annonce d’une remontée des taux directeurs de 50 points de base par la BCE, bien au contraire. La référence incessante à la période à laquelle a été bouclé leur scénario, il y a plus d’un mois !, comme une excuse sur le fait de ne pas avoir intégré les conséquences de la crise bancaire en présence, est, non seulement, stupéfiante mais particulièrement inquiétante sur ce qu’elle nous dit de la réactivité de l’Institution. Est-ce la raison pour laquelle l’euro ne profite même pas de la nouvelle sur les taux ? Il s’agit, en tout cas, d’une source de préoccupation fondamentale que l’on est, peut-être naïvement, tenté d’expliquer par un jeu tactique de la part de la BCE. Si, pour l’instant, la stratégie paraît gagnante, au vu, en tout cas de la réaction des bourses, qui semblent prendre pour argent comptant la confiance affichée par la présidente de la BCE, tout incite à être particulièrement prudent quant au risque d’effet boomerang à venir.

Sidération après les décisions et propos de la BCE

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre