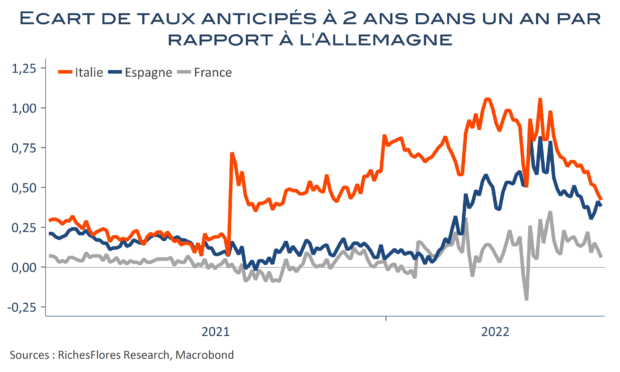

La perspective d’un durcissement des conditions monétaires de la BCE a, le plus souvent, été associée à la probabilité accrue de nouveaux épisodes de tensions souveraines des pays les plus vulnérables de l’union monétaire. L’Italie, même sous l’aile protectrice d’un Mario Draghi, ne semblait guère préparée à ce virage annoncé, pas plus que l’Espagne, où les stigmates de la crise sanitaire menaçaient de peser durablement sur sa croissance structurelle. Quant à la France, nombreux étaient tentés de l’associer aux pays à risque au vu de la dérive de ses comptes publics depuis deux ans.

L’envolée de l’inflation et la survenance du conflit en Ukraine pourraient-ils avoir changé la donne ? La question se pose à voir les évolutions récentes du marché, qui, loin d’illustrer les risques redoutés témoignent d’un certain apaisement des écarts de taux d’intérêt entre les pays traditionnellement les plus vulnérables et le benchmark allemand, réputé sans risque.