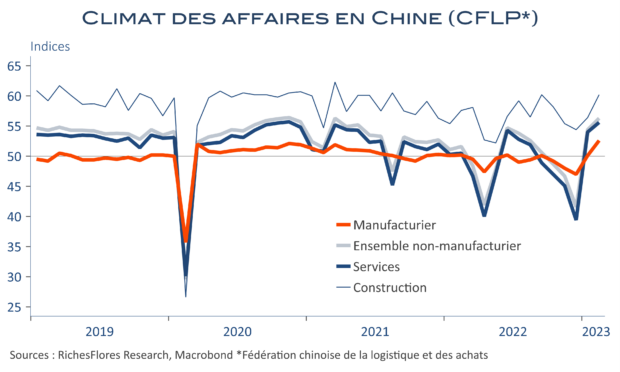

Il a fallu attendre pour constater les premiers effets de la normalisation des conditions sanitaires sur l’activité manufacturière chinoise. C’est maintenant chose faite avec la publication des PMI de la Fédération de la Logistique et des Achats nationale (CFLP), en hausse dans tous les secteurs, mais particulièrement dans l’industrie manufacturière qui, jusqu’à présent, manquait à l’appel. Publié à 52,6 après 50,1 points en janvier, non seulement le PMI manufacturier remonte franchement en zone de croissance mais retrouve un niveau qu’il n’avait pas connu depuis avril 2012. Le rattrapage post-covid est donc bel et bien enclenché et porte ses fruits dans tous les secteurs de l’économie, y compris, la construction.

Phénomène classique après les périodes de restriction, le rebond de l’activité ne dit rien sur l’état de santé du pays mais assure qu’à court terme, l’économie chinoise va constituer une source de croissance de la demande mondiale qui a toutes les chances de tirer un peu plus haut le niveau des taux d’intérêt. Les promesses de croissance permettront-elles aux bourses de digérer ces tensions additionnelles ? On est en droit d’en douter mais le jeu pourrait être tentant avant que les banques centrales ne reprennent la main.