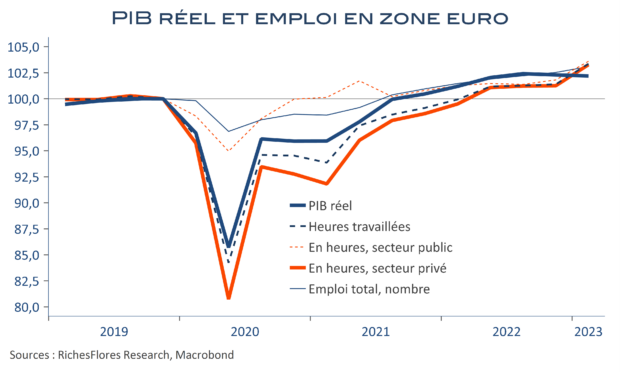

S’il est un domaine de l’économie qui a donné satisfaction ces deux dernières années, c’est bien celui du marché de l’emploi. Qu’il s’agisse du nombre de postes ou de celui des heures travaillées, le constat est le même : dans l’ensemble de la zone euro, l’emploi s’est accru au moins aussi vite que le PIB et sa dynamique s’est, même, accélérée depuis la fin de l’année dernière, malgré le léger repli de ce dernier. Au premier trimestre 2023, la croissance des heures travaillées a été de 1,9 %, ce qui correspond à une hausse annuelle de 3,4 %, voire 3,7 % pour le seul secteur privé, à comparer à une évolution du PIB de moins de 1 %.

Le taux de chômage a évolué en conséquence et, malgré une croissance exceptionnellement soutenue de la population active pour la région, la proportion des sans-emplois est tombée à un plus bas historique de 6,5 % en mars, à raison de 2,9 % en Allemagne, 7 % en France, 7,9 % en Italie ou encore 12,7 % en Espagne, au lieu de 13,7 % fin 2019.

Bien qu’avec des configurations très différentes d’un pays à l’autre – le secteur public allemand a créé 579 K emplois, quand le privé en a détruit 59K, alors que l’inverse est observé en France, avec 1,2 million créations de postes privés, contre 62,7 K publics – ces résultats tranchent avec le passé.

La cadence pourra-t-elle être maintenue alors que la capacité des Etats à soutenir l’activité commence à se heurter au retour des agences de notations, que la hausse des taux d’intérêt mord de plus en plus sur l’activité, que le rattrapage post-covid des services s’essouffle et que les entreprises risquent de buter sur des pertes de productivité beaucoup plus difficiles à absorber dès lors qu’une moindre inflation réduira le pricing power dont elles ont profité ces derniers temps ?

Tenter de répondre à cette question est plus complexe qu’il n’y paraît et a été l’occasion d’une plongée dans les méandres de marchés de l’emploi bouleversés par la succession de chocs dans les principaux pays de l’UEM depuis trois ans, dont il ressort des résultats assez inattendus.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre