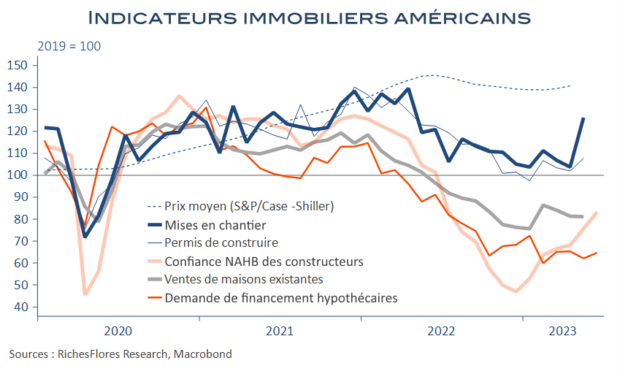

Le diagnostic semblait plié : l’envolée des taux d’intérêt, les pertes de pouvoir d’achat et la crise bancaire terrasseraient le marché immobilier américain, en feraient baisser les prix, avant ceux des loyers, et créeraient les conditions d’une récession quasi-assurée en fin d’année ou début de l’an prochain. L’ajustement de ce pan de l’activité faisait partie intégrante de la stratégie de baisse de la demande recherchée par la FED pour contrer l’inflation, qui fléchirait d’autant plus facilement que sa composante loyers, soit 45 % de l’indice des prix hors énergie et alimentation, se retournerait.

Le scénario s’est déroulé quasiment comme prévu jusqu’au début du printemps, au point, même, de faire redouter de s’emballer et de contraindre la FED à revoir sa stratégie monétaire au lendemain de la crise bancaire du mois de mars.

Trois mois plus tard, de nombreux indicateurs semblent, pourtant, prendre le contrepied de ce diagnostic. La confiance des constructeurs, déjà annonciatrice d’une possible amélioration depuis le début d’année, a gommé une bonne partie de son déclin de 2022 ces trois derniers mois, les mises en chantiers se sont envolées de plus de 20 % en mai, les demandes de financement hypothécaires frémissent et les prix, qui n’avaient pas eu le temps de véritablement baisser, semblent se reprendre.

Que penser de ces signaux, qu’en déduire pour le futur de l’économie américaine et quels enseignements en tirer pour les autres économies développées, souvent, également, menacées par les effets redoutés d’une crise immobilière de rare ampleur ?

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre