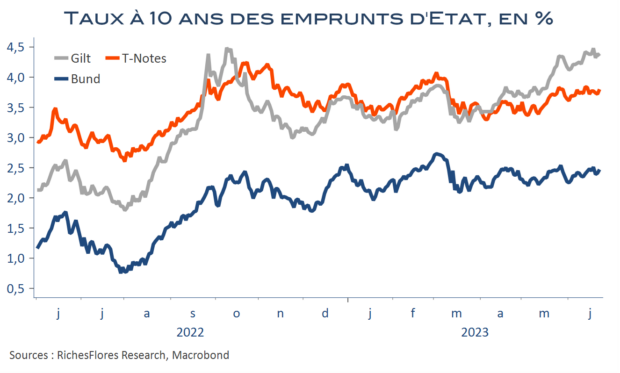

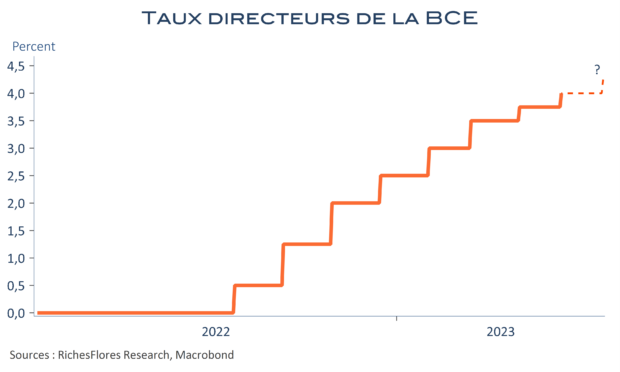

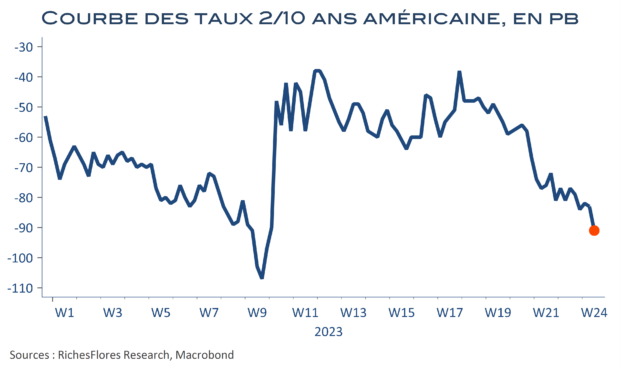

Les incertitudes se sont multipliées ces dernières semaines sur l’évolution à venir des taux d’intérêt de moyen-long termes : avaient-ils terminé leur course à la hausse comme nombreux le pressentaient depuis leur point haut d’octobre aux Etats-Unis, puis de mars en Allemagne et au Japon, ou risquaient-ils d’enclencher une nouvelle embardée haussière dans le sillage du revirement restrictif de la FED et de la BCE de ces deux dernières semaines, à l’instar de l’envolée des rendements des Gilts ? De la réponse à cette question dépend une très large part des perspectives économiques et des stratégies d’investissement aujourd’hui envisageables.

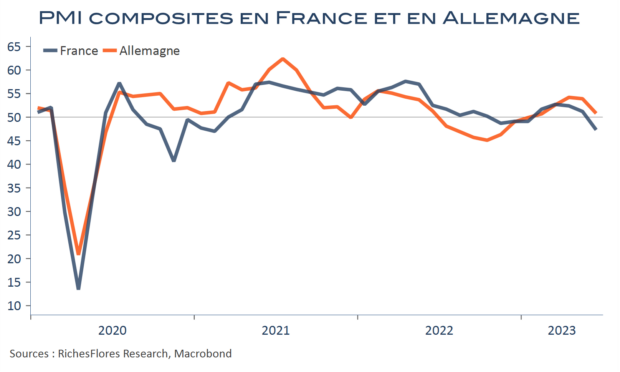

Si toutes les questions n’ont pas complètement disparu, sur un marché qui concentre à peu près autant d’éléments conjoncturels que structurels, les derniers retours d’Asie pèsent lourd dans la balance. En l’occurrence, beaucoup plus lourd que la tournure des développements britanniques de ces derniers jours, et ce n’est pas la fournée des PMI européens de juin qui contredira ce verdict, ni même celle des Etats-Unis. Dit autrement, le timing du revirement de J. Powell et de C. Lagarde, n’était pas le mieux choisi…