IPO historique, coupe du Monde, indépendance des Etats-Unis et tant d’autres manifestations d’une semaine de célébrations, durant laquelle les Etats-Unis se préparent à être la vitrine du monde. Ne manquait plus que l’accord avec l’Iran pour offrir au président américain l’apothéose pour ses 80 bougies, lequel paraît avoir été conclu ce dimanche soir, avec cérémonie officielle prévue le 19 juin. Les marchés s’y étaient préparés depuis jeudi, enchaînant : chute des cours du pétrole, baisse des taux d’intérêt, rebond des bourses, tech en tête avant la première semaine de cotation de SpaceX sur le Nasdaq. Le narratif de marché se confond avec l’idéologie MAGA qui trouve dans son expression financière une nouvelle dimension que rien ne semble plus pouvoir enrayer, comme pour mieux exprimer sa gratitude à celui qui l’incarne. Happy Birthday Mr Président !

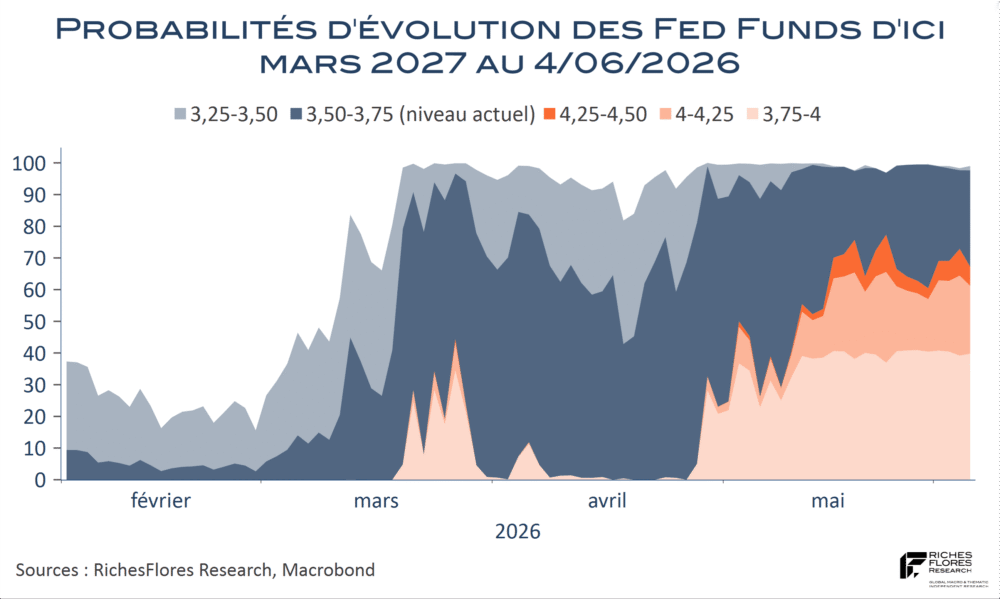

Mieux vaudrait que K. Warsh ne vienne pas gâcher la fête mercredi, en s’aventurant, le cas échéant, sur les pas de Mme Lagarde… Y parviendra-t-il ? Le rapport de force au sein du FOMC ne lui facilitera pas la tâche. C’est le maillon faible de la stratégie présidentielle, tant, du moins, que la Fed parvient à préserver son indépendance.