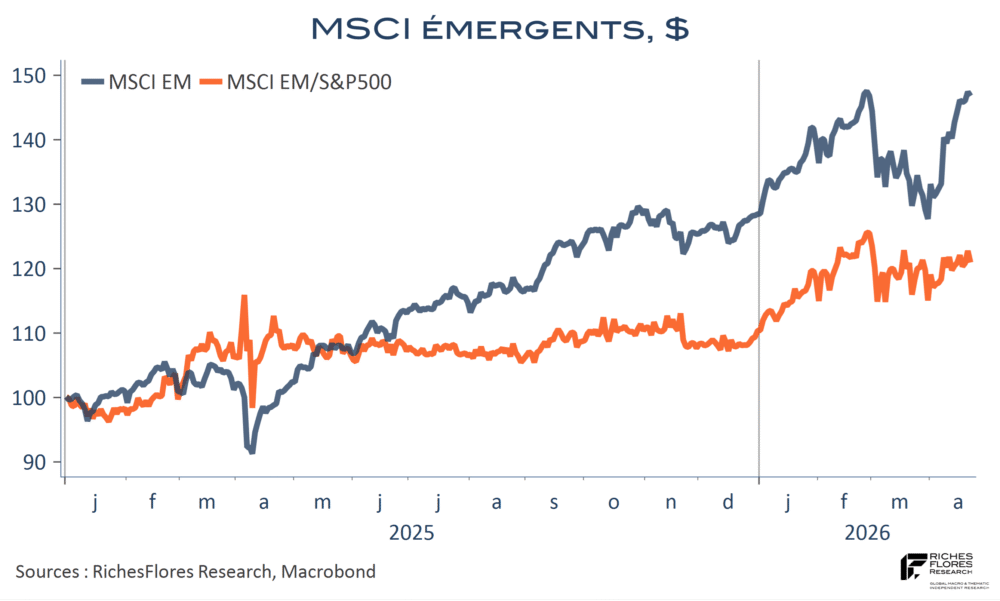

Après avoir trébuché dans le sillage de l’éclatement du conflit iranien, l’indice MSCI émergent a récupéré sans mollir ses pertes du mois de mars, retrouvant en milieu de semaine ses niveaux de la fin février. Cette apparente solidité n’est pourtant pas aussi convaincante qu’elle paraît.

Deux mois après le début des frappes israélo-américaines en Iran, l’environnement financier du monde émergent n’a plus grand-chose à voir, en effet, avec la situation qui prévalait au cours des deux premiers mois de l’année, durant lesquels l’engouement des investisseurs en leur faveur a connu un niveau rarement égalé.

La guerre et ses effets sur la demande et les prix des hydrocarbures ont redistribué les cartes et chamboulé la hiérarchie des performances. Très dépendants de leurs importations énergétiques, les pays d’Asie qui avaient retrouvé un vent de poupe depuis l’automne 2025, payent un lourd tribut à la crise iranienne, tandis qu’à l’inverse, l’Amérique latine, particulièrement bien positionnée pour profiter d’un monde à court de ressources, figure parmi les grands gagnants potentiels de cette rupture.

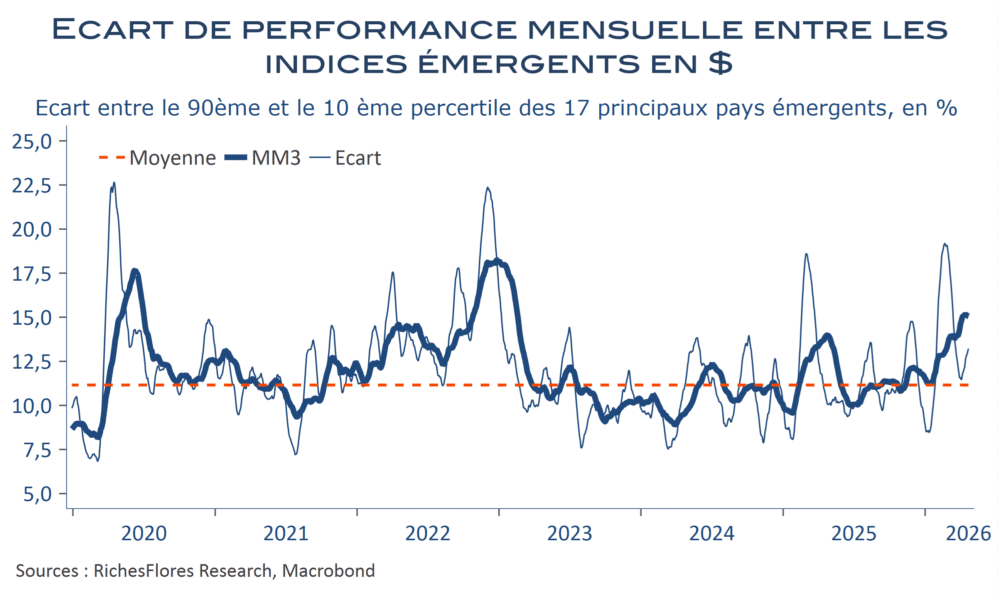

Les indices synthétiques résument mal ces distorsions, que révèlent des écarts de performances typiques des périodes de crise ou de bouleversements majeurs, aujourd’hui comparables à ce qu’ils étaient fin 2022, à l’occasion du dérapage inflationniste mondial, ou encore en 2020 lors de la première vague de covid.

S’il est probable que ces écarts se réduisent à relativement brève échéance, il se pourrait que ce ne soit pas dans le sens espéré. La crise qui se profile face à l’enlisement de la situation en Iran, n’épargne aucun pays, des consommateurs aux producteurs de matières premières, aux structures économiques souvent fragiles et hautement sensibles au risque d’inflation.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.