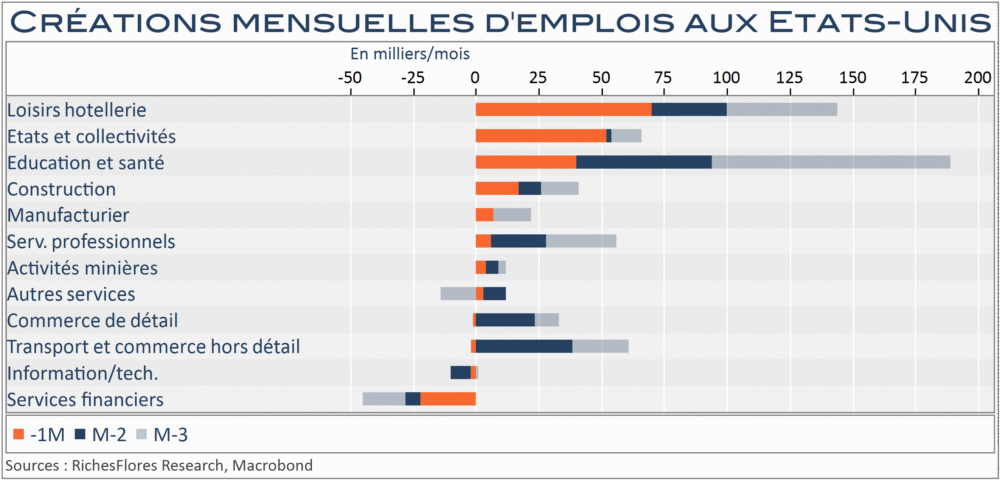

Avec 172 K nouveaux postes créés en mai après 179 K en avril, l’économie américaine a retrouvé le chemin des créations d’emploi, conformément à ce qu’avaient déjà signalé les données de l’ADP mercredi. Les créations du seul secteur privé non-agricole ont été révisées en hausse de 123 K à 177 K en avril et progressent moins vigoureusement en mai, 120 K en première lecture, mais sur une base beaucoup mieux répartie qu’au cours des derniers mois. Sauf les services financiers et, dans une moindre mesure, l’information, le commerce et les transports, tous les secteurs économiques ont participé à l’amélioration des résultats du mois de mai, activités de loisirs/restauration et emplois publics, sinon fédéraux, en tête, suivis par la santé, la construction et l’industrie manufacturière.

Fort heureusement pour K. Warsh, le taux de chômage ne baisse pas, à 4,3 %, et le taux de salaire annuel décélère encore de deux dixièmes, à 3,4 %. À y regarder de plus près, néanmoins, il se pourrait bien que ces deux éléments de sauvetage, pour un président de la Fed partisan de baisses des taux directeurs, ne soient plus au RDV d’ici peu. D. Trump pourrait se féliciter de ces bons résultats mais telle n’est pas sa préoccupation première aujourd’hui, qui vise avant tout à contenir le coût d’une dette fédérale incontrôlée et de plus en plus onéreuse.

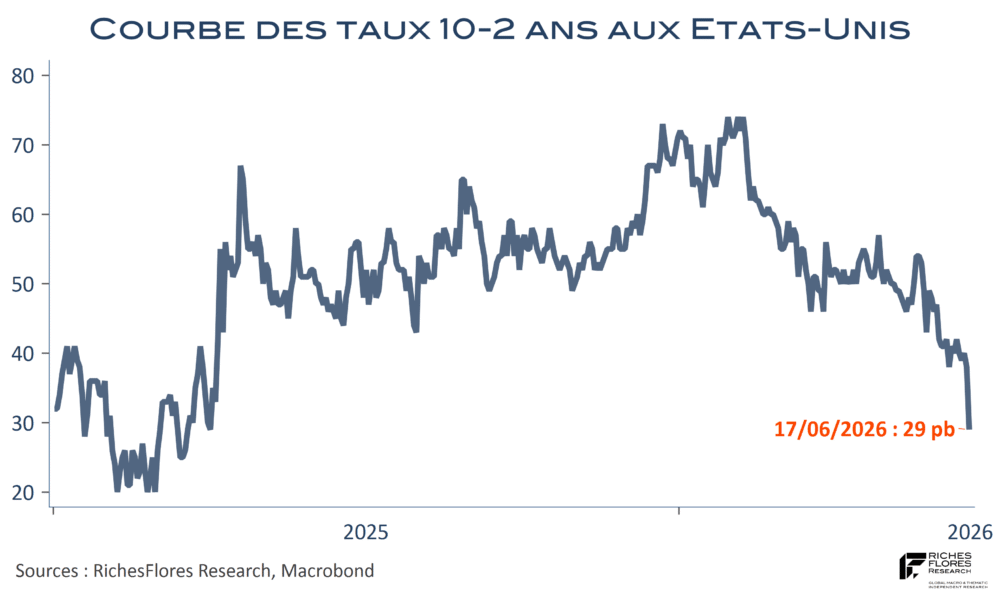

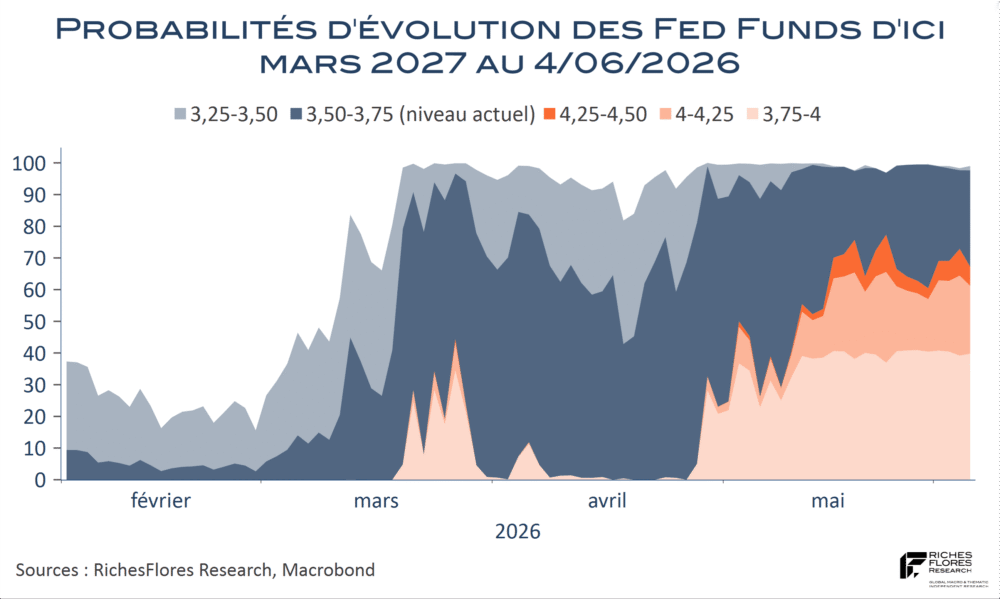

Manifestement, le nouveau président de la Fed aura du mal à satisfaire à cette urgence. Les taux futurs se sont de nouveau tendus à la publication de ce rapport et, sur les marchés, les anticipations de remontées des taux directeurs risquent décidément de conserver un vent de poupe dans les prochaines semaines.

Lire la suite…