L’indicateur ZEW du climat des affaires en Allemagne, selon les analystes financiers, n’a pas trouvé de quoi se stabiliser ce mois-ci, malgré le léger aplanissement des relations commerciales avec les Etats-Unis et les statistiques réconfortantes de commandes et de production récemment publiées. En juillet les deux composantes sur les perspectives et les conditions courantes ont, de nouveau, fortement baissé, faisant refluer l’indice synthétique de plus de huit points, à 23,9, un plus bas depuis juillet 2016.

Le rapport de l’ADP avait suggéré la prudence à l’égard des chiffres officiels d’aujourd’hui. Le résultat est pourtant des plus honorables, avec 218K créations d’emplois en juin et des révisions à la hausse de 37K des deux mois précédents. Cela ne durera, peut-être, qu’un temps mais les initiatives de D. Trump semblent payer : en juin, le secteur manufacturier a de nouveau créé 36K emplois nets, soit 285K en un an, un record depuis 1998. Les créations de postes dans les services professionnels, l’éducation et la santé sont, par ailleurs, robustes, de plus de 50K chacun. Cerises sur le gâteau, le taux de chômage dont la baisse accélérée ces derniers mois avait accru la pression sur la FED, remonte de deux dixièmes, à 4 % de la population active, et la croissance des salaires reste contenue, à 2,7 % l’an, comme en mai. En d’autres termes, ce rapport semble à bien des égards d’un très bon cru… Enfin, cela dépend pour qui. Car au lieu de soutenir le cours du dollar, ces statistiques l’ont plombé ; en cause, le nouveau repli des taux longs qu’elles ont provoqué… L’affaire se complique.

Lors de sa conférence de presse post FOMC, le 14 juin, Jérôme Powell, le président de la Fed a commencé son allocution par les mots suivants : ‘le principal point à retenir est que l’économie se porte très bien’. Assortie d’une révision à la hausse de ses projections de la FED en faveur de quatre hausse des taux, plutôt que trois, cette année, d’un relèvement de ses prévisions de croissance et d’inflation et d’une promesse de RDV toutes les six semaines, au terme de chacun des FOMC, à partir de janvier, le message semblait des plus clairs : la FED était confiante et s’apprêtait à durcir le ton, envisageant de passer en mode restrictif en programmant une remontée de ses taux au-dessus de leur neutralité (cf « FOMC-RDV toutes les six semaines »).

Après quatre mois consécutifs de repli, les commandes adressées à l’industrie allemande se sont redressées en mai, sous l’effet d’un rebond généralisé des ordres domestiques et étrangers. Très bien accueillie, la nouvelle mérite, cependant, de s’y pencher de plus près, sous réserve de conclure trop précipitamment sur l’état de santé de la conjoncture outre-Rhin.

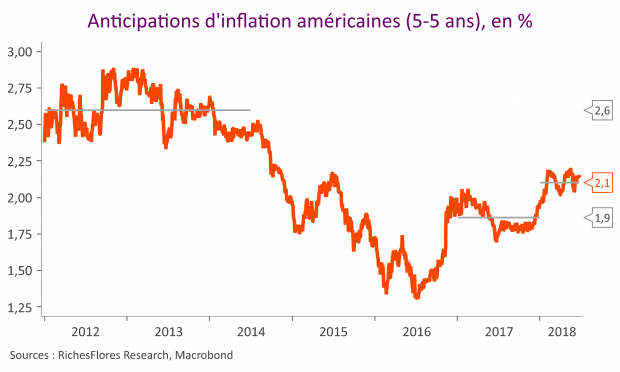

Frappes en Syrie, dénonciation par les Etats-Unis de l’accord iranien, surenchère protectionniste, rencontre Kim Jung Un/D. Trump, crise italienne, démission du premier ministre espagnol et crise migratoire européenne… L’actualité du trimestre écoulé a été d’une rare densité politique et géopolitique, avant tout. Sur le plan économique, les choses évoluent peu, en revanche. Dans un contexte de tensions commerciales grandissantes, les bonnes nouvelles conjoncturelles en provenance des Etats-Unis n’ont eu que peu d’influence sur les perspectives globales. L’envolée des cours du pétrole qui, un temps, a conforté les perspectives de remontée de l’inflation a rapidement vu ses effets contredits par l’inquiétude que font planer les crispations politiques internationales, les mauvais résultats conjoncturels européens et l’instabilité des devises et des marchés émergents. Témoins de ces incertitudes, les taux d’intérêt à moyen et long terme, étaient retombés vers des niveaux équivalents à ceux de la fin du premier trimestre en début d’été aux États-Unis et nettement en-deçà dans les pays du noyau dur de la zone euro et au Royaume-Uni, et l’on voit mal, aujourd’hui, ce qui pourrait les faire remonter.

Il s’agit là d’une des principales conclusions de la mise à jour de notre scénario trimestriel ; diagnostic assez contre intuitif au vu des développements de ces derniers mois, sur le front pétrolier et protectionniste, notamment. Pris à contre-pied pendant une bonne partie du trimestre écoulé, notre scénario de taux d’intérêt a finalement été très peu retouché, plutôt, même, revu en légère baisse s’agissant des perspectives du noyau dur européen. Garde-fou de la performance des marchés boursiers, le bas niveau des taux d’intérêt semble peu menacé par le contexte économique, en effet. Ceci suffira-t-il à compenser la détérioration des perspectives conjoncturelles et la défaillance de l’autre pilier essentiel de protection des marchés boursiers qu’a représenté jusqu’à présent l’accès des entreprises au marché mondial ? Notre diagnostic sur ce dernier point est plus circonspect.

Après une stabilisation en mai, notre baromètre d’activité global flanche à nouveau en juin sous l’effet d’un net repli de ses composantes climat des affaires/ production et consommation qu’expliquent pour l’essentiel la détérioration du momentum des statistiques américaines et, dans une moindre mesure, chinoises. Après plusieurs mois de hausse solide, notre indicateur d’inflation revient – sans doute temporairement- en zone de neutralité dans tous les pays sous revue en juin.