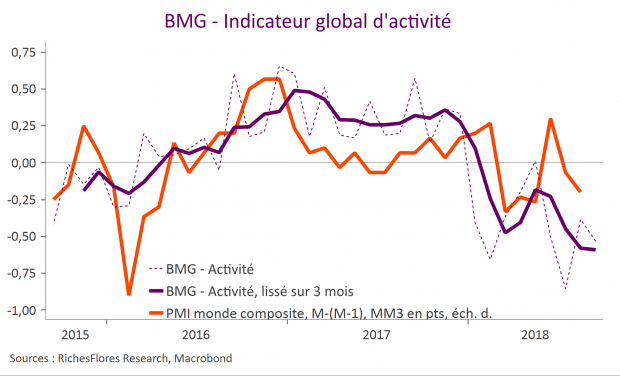

Les mauvais résultats sur le front de l’investissement et des exportations en zone euro et en Chine maintiennent notre baromètre en territoire négatif en septembre, à -0,5 après -0,4 en août (révisé à la hausse). Le momentum conjoncturel se stabilise en revanche au Japon et se redresse aux Etats-Unis, sous l’effet notamment des exportations. En septembre, notre indicateur d’inflation se redresse, à 0,8 après 0,3 en août, sous le coup d’une montée généralisée.

Author Archives: Véronique Riches-Flores

Des déceptions conjoncturelles aux crispations souveraines, les vieux démons européens reviennent à la surface

Érosion des espoirs de reprise, déceptions sur l’inflation, crise italienne, décidément les développements ne sont guère rassurants en Europe ces derniers jours. Signes d’une Europe de plus en plus mal en point, ces stigmates ne manquent pas d’inquiéter à la veille des prochaines élections européennes du printemps 2019.

BCE 2019, l’année des grands changements

La gestion de la politique monétaire de la BCE pourrait connaitre de profondes mutations l’année prochaine. Non seulement Mario Draghi laissera son poste à un nouveau président mais le mandat de nombreux membres du directoire arrivera également à terme. Le rapport de force entre « colombes » et « faucons » pourrait en être bouleversé. Par ailleurs, après quatre ans, la BCE mettra fin à sa politique d’assouplissement quantitatif en décembre. L’attention va donc se porter sur la suite, à savoir la possibilité ou non de voir les taux d’intérêt remonter et la gestion de la stratégie de réinvestissement des actifs de son bilan arrivant à maturité.

Fed Preview – révision à la hausse des perspectives de croissance, quid de celles d’inflation et des taux ?

La FED annoncera demain soir un nouveau relèvement de ses taux directeurs d’un quart de point, à 2,25 % ; c’est acquis, largement anticipé et a priori peu discutable. C’est sur sa communication au sujet des développements récents et, surtout, sur les changements apportés à son scénario de croissance et d’inflation ainsi que ses projections de taux d’intérêt que se focaliseront les regards et les réactions probables des marchés. À quoi s’attendre ?

Scénario trimestriel – Septembre 2018 – Focus 2019 : l’enjeu européen

Principale conclusion de la mise à jour de notre scénario macroéconomique et financier ce trimestre : dans la balance des risques relatifs à l’évolution des taux d’intérêt américains, les éléments haussiers l’emportent dorénavant clairement. Les raisons de ce changement ; l’économie américaine s’emballe sous le double jeu de l’impulsion donnée par les dépenses publiques et le retour des effets richesse. S’ils venaient à perdurer, ces développements signifieraient un changement de régime conjoncturel allant de pair avec une remontée significative des perspectives de croissance et de taux d’intérêt, en nette rupture avec le contexte de ces dernières années. Si les marchés ont tendance à voire dans ces évolutions les prémices d’un scénario de reflation globale, enfin profitable aux bourses du reste du monde, ces anticipations risquent de se heurter à bien des éléments contrariants, aux premiers rangs desquels la dégradation des perspectives mondiales, l’absence d’inflation et la sensibilité de l’activité et des marchés à l’environnement de taux.

Contenu :

- Panorama global

- Mise à jour des prévisions d’activité et d’inflation

- Mise à jour des prévisions de taux d’intérêt et de taux de changes

- Recommandations et allocation d’actifs

Scénario trimestriel – D. Trump reflate l’économie américaine, pas le reste du monde

Principale conclusion de la mise à jour de notre scénario macro-économique et financier ce trimestre : dans la balance des risques relatifs à l’évolution des taux d’intérêt américains, les éléments haussiers l’emportent dorénavant clairement. Les raisons de ce changement ; l’économie américaine s’emballe sous le double jeu de l’impulsion donnée par les dépenses publiques et le retour des effets richesse. S’ils venaient à perdurer, ces développements signifieraient un changement de régime conjoncturel allant de pair avec une remontée significative des perspectives de croissance et de taux d’intérêt, en nette rupture avec le contexte de ces dernières années.

Zoom arrière Septembre 2018 – Quand l’économie américaine n’est plus locomotive

Après plus d’un demi-siècle au cours duquel le tempo de la conjoncture américaine a fait, à de rares intermèdes près, celui du reste du monde, le lien semble rompu. Fruit des écarts de politique budgétaire, des attaques protectionnistes de D. Trump à l’égard de ses partenaires et, simultanément, d’une influence grandissante des effets richesse sur le comportement des entreprises et ménages américains, l’isolation des Etats-Unis s’est accentuée ces dernières semaines. Forts d’une croissance insolente, de la puissance de leurs monopoles numériques et du mutisme des anticipations d’inflation, les marchés américains ont continué à surfer sur la vague porteuse de ces dernières années, creusant davantage leurs écarts avec le reste du monde : marchés européens, au mieux stagnants, et marchés émergents aux prises avec les conséquences dévastatrices des sorties massives de capitaux. Les tensions commerciales persistantes entre les Etats-Unis et la Chine, la baisse des cours des matières premières et de médiocres résultats économiques ont propagé les crises de changes aux grandes économies émergentes après celle de la Turquie de la mi-août, alimentant, en retour, des doutes croissants sur les perspectives de la zone euro, elles-mêmes revisitées. Après avoir tablé sur une croissance de 2,4 % en mars, la BCE a revu une nouvelle fois ses prévisions, n’ayant plus les moyens d’envisager une croissance supérieure à 2 % pour 2018, malgré son volontarisme affiché.

Contre vents et marées, tensions commerciales ajoutées aux dissensions régionales et crispations autour de la dette italienne, l’euro a résisté, échappant à la spirale baissière un temps suggérée par son accès de faiblesse lors de la crise turque, mi-août ; la monnaie unique flirtait encore les 1,17 USD mi-septembre, en dépit du creusement persistant de l’écart d’intérêt à deux ans avec les Etats-Unis, à 332 points de base, un record de trente ans.

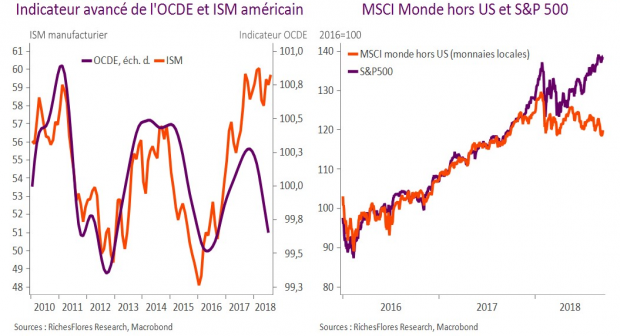

Production industrielle américaine versus ISM ; deux mondes

Une nouvelle fois, les données de production manufacturière américaine déçoivent. En hausse de 0,2 % août, il est vrai que le chiffre est bien éloigné des espoirs suscités par les résultats des dernières enquêtes auprès des industriels, notamment l’ISM manufacturier, récemment publié à un niveau record depuis mai 2004, de 61,3 points.