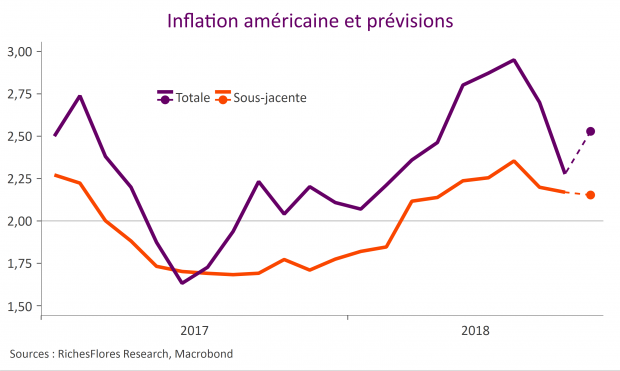

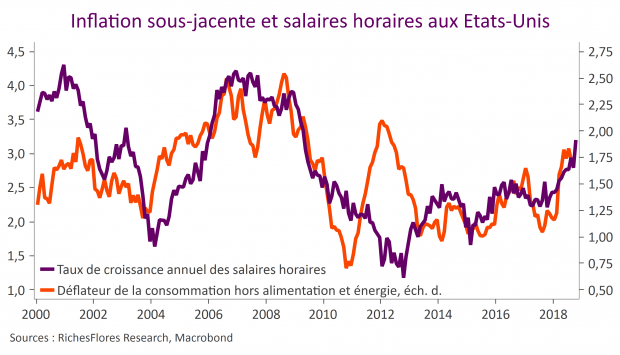

L’inflation américaine du mois d’octobre sera publiée demain, mercredi. Le chiffre sera particulièrement important après la publication des PPI en forte hausse et au-dessus des attentes vendredi dernier, à l’origine ce début de semaine d’un rallye du dollar américain. Nos estimations suggèrent une accélération de l’inflation totale à 2,5 % après 2,3 % en septembre ; en phase avec le consensus, revu à la hausse depuis la publication du PPI. Nous prévoyons, en revanche, une stabilité du taux d’inflation sous-jacente, à 2,2 %.

Author Archives: Véronique Riches-Flores

Les victoires de Donald Trump et les risques d’embardée des taux d’intérêt américains

Perdant ou victorieux ? Le résultat des élections de mi-mandat aux États-Unis est assez discutable. Généralement perçu comme une demi-défaite pour le président D. Trump, on peut aussi y voir une configuration plutôt à son avantage dans la perspective des élections présidentielles de 2020. On aurait tort, alors, de considérer que la majorité démocrate à la chambre des représentants constitue de facto une limite à la dérive des finances publiques et par conséquent à celle des taux d’intérêt récemment enclenchée…

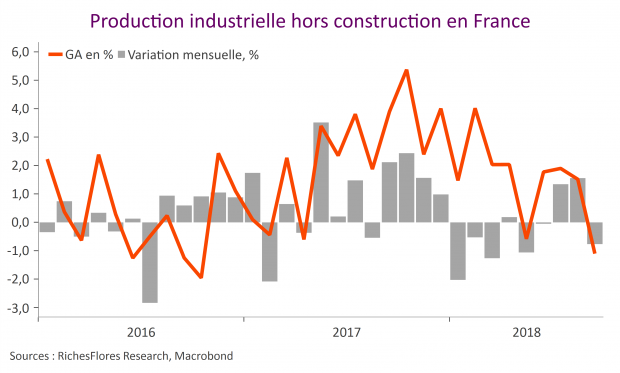

L’industrie française rate la marche en septembre, la croissance du 4ème trimestre s’enclenche mal…

-1,8 %. Assurément le chiffre n’est pas bon, marquant, comme nous y avaient préparés les résultats d’enquêtes récentes, une rupture brutale avec les bons résultats de l’activité industrielle de cet été. D’autant qu’aucun secteur ne relève l’autre. La chute de la production manufacturière de 2,1 % est le résultat de baisses très significatives des branches les plus influentes de l’industrie française : -3,5 % pour les biens d’équipement, -1,4 % pour l’agro-alimentaire, -3,6 % pour les équipements de transports, après une correction de 3,1 % déjà en août, les entreprises du secteur étant contraintes d’ajuster leurs stocks après les avoir généreusement garni avant l’introduction des nouvelles normes antipollution européennes en septembre.

Le marché semble faire fausse route

Curieuse réaction des marchés à la publication du communiqué de la FED avec un rebond des taux futurs et du dollar, en même temps qu’une baisse des indices actions. Très semblable à celui du mois de septembre, ce communiqué semble avoir été perçu comme plus ‘hawkish’ que prévu. Le marché tablait-il sur un assouplissement du discours susceptible de remettre en cause la probabilité de remontée des taux du mois de décembre ? Si tel est le cas, le marché se fourvoie probablement.

INVITATION PRESENTATION

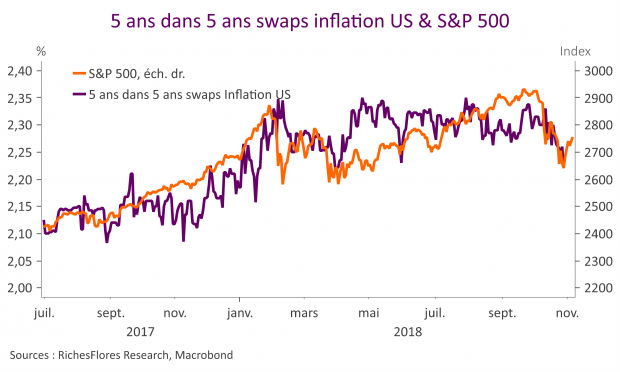

Inflation & Stratégie: Les anticipations d’inflation décrochent

Dans un environnement marqué par une baisse des marchés actions et la multiplication de chiffres d’activité en deçà des attentes, les anticipations d’inflation décrochent. Pour les Etats-Unis et la Zone Euro, les swaps d’inflation 5 ans dans 5 ans retrouvent des niveaux supports et leurs points bas de l’année. Étant donné la sensibilité des banquiers centraux à ces anticipations, il n’y a pas de doute que la poursuite de ce mouvement s’accompagnerait de changements dans la conduite actuelle des politiques monétaires. Aux Etats-Unis, cette baisse illustre la forte dépendance de la croissance et de l’inflation aux effets richesse. En Zone Euro, alors que l’amélioration cyclique de l’inflation reste modeste, c’est le ralentissement de la croissance qui en est le principal vecteur et qui perturbe fortement le message optimiste de la banque centrale.

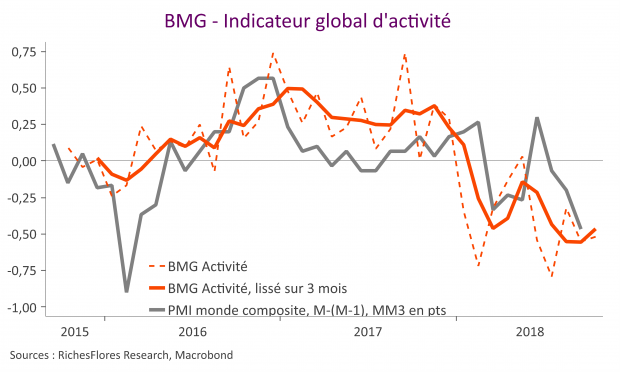

BMG Octobre 2018 –Notre baromètre frémit et sa moyenne de 3 mois aussi

Notre baromètre se reprend légèrement en octobre, à -0,5 après -0,6, ce qui permet à sa moyenne sur 3 mois de se redresser pour la première fois depuis le mois de mai, grâce à une amélioration du climat des affaires et de la production industrielle. L’environnement sur le front de la consommation et de l’investissement reste cependant négatif et l’on note peu d’évolution à l’exportation. Par ailleurs, le momentum de l’inflation revient en zone de neutralité partout, sauf en zone euro.

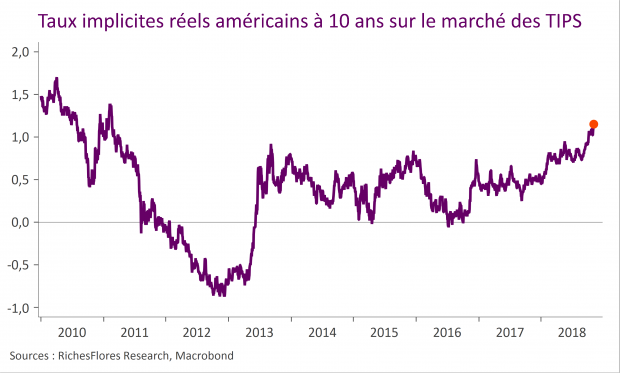

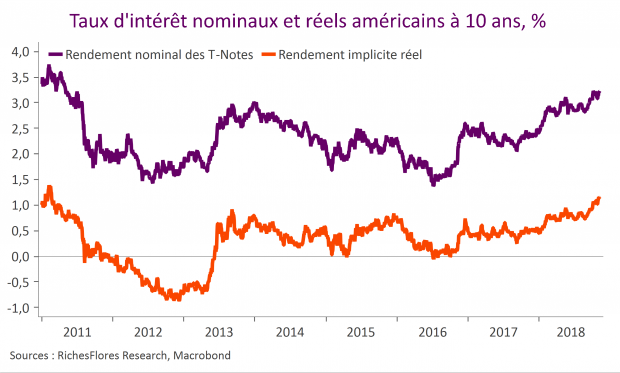

Regain de tensions sur les taux américains après un trop bon rapport sur l’emploi

C’est toute l’ambiguïté des situations de fin de cycle : il est nécessaire que les chiffres soient bons pour entretenir les perspectives de croissance décentes, sans trop, pour ne pas attiser les tensions sur les taux d’intérêt ni peser sur les perspectives bénéficiaires des entreprises. Vu sous cet angle, le rapport du mois d’octobre est sans doute trop bon pour prévenir une remontée persistante des taux d’intérêt réels.