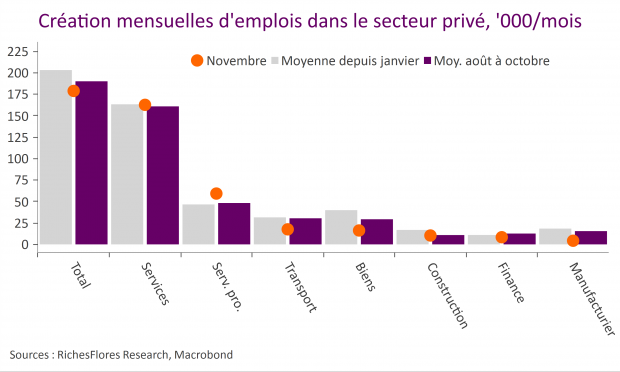

Le rapport sur l’emploi mensuel de vendredi aux Etats-Unis sera suivi avec attention par les marchés financiers et les membres de la FED. De la lecture qui en sera faite dépendent en grande partie les marges de manœuvre que la FED pourrait consentir à employer dans le contexte actuel de montée des risques financiers. Un bon rapport sur l’emploi, potentiellement accompagné de tensions salariales un peu plus développées, réduirait l’espoir que la FED ajuste sa trajectoire monétaire à la baisse ; ce ne serait une bonne nouvelle ni pour les marchés d’actions, ni les marchés obligataires. Un rapport décevant pourrait se révéler plus favorable aux marchés obligataires mais risquerait, en contrepartie, d’accentuer l’aplatissement de la courbe des taux et de nuire aux indices boursiers. Ce même rapport, assorti d’une montée des tensions salariales, serait doublement sanctionnant, potentiellement plus périlleux que le premier scénario. La voie n’est assurément pas large et le risque de basculer d’un côté ou de l’autre est significatif dans le contexte en présence. Les données de l’ADP publiées aujourd’hui préfigurent plutôt le second de ces scénarii.

Author Archives: Véronique Riches-Flores

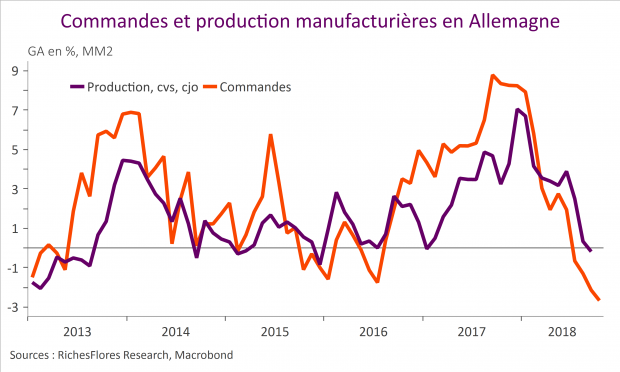

Commandes allemandes : quelques éléments de réconfort malgré tout

Les commandes adressées à l’industrie allemande ont enregistré une légère progression de 0,3 % en volume en octobre, après une hausse révisée de 0,3 % à 0,1 % le mois précédent. L’ensemble n’est guère enthousiasmant. Avec six mois de baisse depuis le début de l’année, les commandes ressortent en chute de 3 % sur l’année écoulée ce qui augure d’un ralentissement accéléré de l’activité industrielle en tendance annuelle qui pourrait avoir pour corollaire une nouvelle contraction du PIB au dernier trimestre, après une baisse de 0,2 % déjà au troisième trimestre.

Corner obligataire

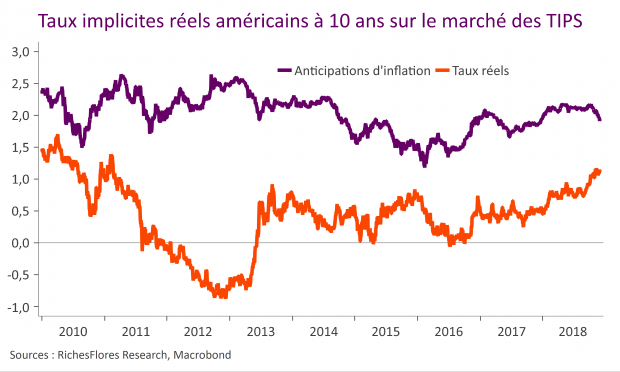

Entre la hausse des taux et aplatissement de la courbe des taux, l’issue est étroite

La remontée des taux longs américains a été la principale cause des tumultes financiers de ces deux derniers mois. On aurait pu penser que leur repli soit, à l’inverse, un soulagement. Tel n’est guère le cas. Car, faute de correction proportionnelle des taux d’intérêt de plus courte échéance, leur reflux a provoqué un nouvel aplatissement des courbes de rendements auquel les bourses américaines ont violemment répondu dans la journée d’hier.

Pour sortir de ce guêpier, trois conditions seraient requises : 1/Un changement de cap radical de la politique monétaire de la FED ; 2/Une stabilisation des anticipations d’inflation afin de prévenir une baisse trop rapide des taux longs ; 3/Une stabilisation des perspectives de croissance mondiale sans laquelle les anticipations d’inflation continueront vraisemblablement à être revues à la baisse, même dans le cas américain. L’ensemble, reconnaissons-le, ne correspond guère à un scénario « naturel ».

Crise en France, quelques éléments de réflexion

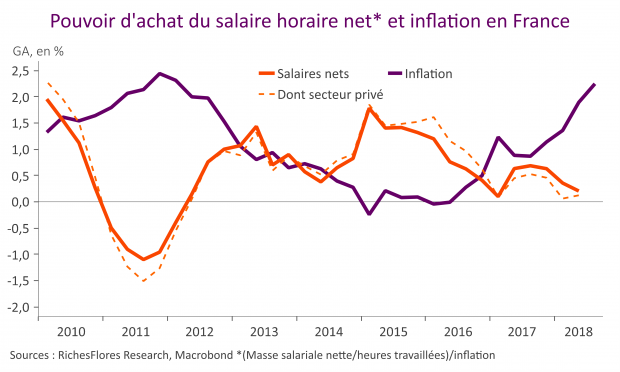

Les gouvernements tombés sous le coup de mécontentements liés à la fiscalité ne se comptent plus, même M. Thatcher en avait fait les frais en son temps après avoir instauré une « poll taxe » en 1990. La crise que traverse la France ne peut être minimisée. Elle fragilise grandement le gouvernement et l’économie française et aura, sans aucun doute, des retentissements profonds en Europe.

Les raisons du mécontentement sont assez claires ; la faiblesse des gains de pouvoir d’achat depuis plusieurs années rend insupportable la hausse de l’inflation.

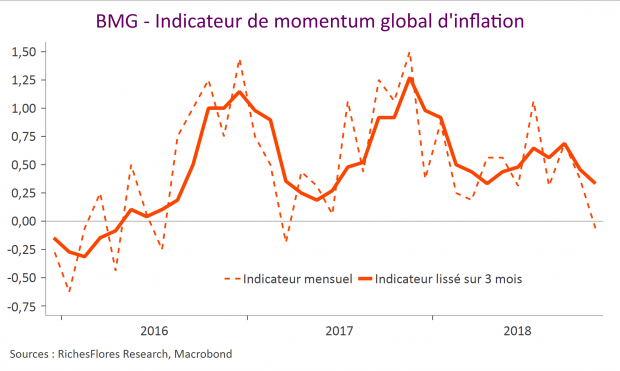

BMG Novembre 2018 – Notre indicateur d’inflation retombe en territoire négatif pour la première fois depuis mars 2017

Notre baromètre se reprend légèrement en novembre mais après une forte révision à la baisse en octobre de sorte que sa moyenne trois mois rechute à -0,6 ce qui suggère une poursuite de la détérioration du contexte économique global. Sauf quelques rares mouvements significatifs, au Japon notamment, ses composantes évoluent peu. Le momentum de l’inflation continue, de son côté, à refluer et retombe en zone négative pour la première fois depuis mars 2017.

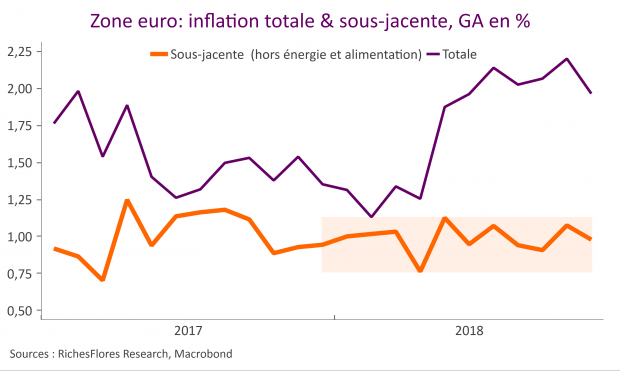

L’inflation sous-jacente reflanche à 1 % en zone euro

Les estimations préliminaires de l’inflation en zone euro indiquent une baisse mensuelle de 0,2 % et un ralentissement à 2,0 % en glissement annuel, contre 2,2 % le mois précédent. De même, l’inflation sous-jacente retombe à 1 % en novembre, après une accélération temporaire à 1,1 % en octobre, dans le sillage d’un ralentissement de l’inflation des services, de 1,5 % à 1,3 %.

En France, l’inflation IPC rebaisse de trois dixièmes à 1,9 %, contre 2,2 % en octobre, du fait d’une décélération généralisée.

Rien ne va plus en Europe

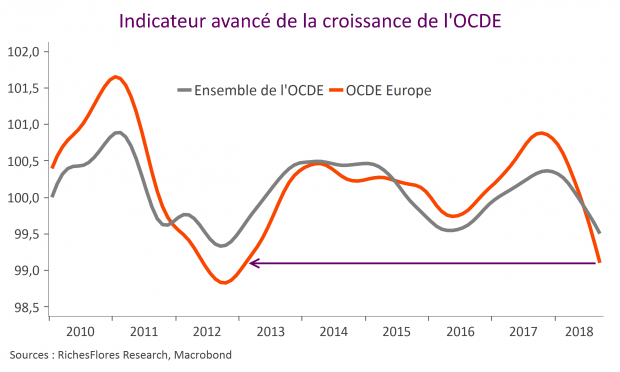

Les mois se suivent et se ressemblent : la conjoncture européenne s’enlise sans que l’on voit ce qui pourrait la sortir de l’ornière à brève échéance. L’indicateur avancé de l’OCDE pour l’Europe est retombé en septembre à un plus bas niveau depuis février 2013, dernier des sept trimestres de la récession essuyée à l’époque par la zone euro. Les informations reçues depuis cette dernière publication n’incitent pas à penser que les choses se soient arrangées. Le contrecoup du ralentissement des échanges mondiaux affecte sévèrement les industriels tandis que les situations domestiques souffrent tout à la fois de l’écrasement des gains de pouvoir d’achat des ménages et d’un climat politique délétère auquel se confrontent trop de gouvernements. Alors que les négociations sur le Brexit tournent au fiasco, que le blocage entre l’Italie et la Commission européenne menace d’aboutir à une nouvelle crise et que la situation politique allemande devient de plus en plus critique, l’ensemble n’est guère engageant à la veille des élections parlementaires de mai prochain.

Jérôme Powell tire plus vite que son ombre. Trop tôt ?

Signe que la panique a gagné du terrain ces derniers temps, le président de la FED nous annonce que les taux directeurs sont proches de la neutralité. Voilà qui a bien changé en quelques semaines ; en octobre son appréciation sur cette même neutralité n’était-elle pas que nous en étions bien loin ?

Manifestement, la chute des marchés de ces dernières semaines inquiète le président de la FED qui dit redouter, à juste titre, un emballement à la baisse en cas d’erreur d’appréciation. Le scénario est, en somme, conforme à nos attentes : la dernière hausse des fed funds sera celle de décembre et sera suivie d’une pause ; à ceci près que Jérôme Powell devance l’appel de quelques semaines, ce qui est loin d’être anodin.