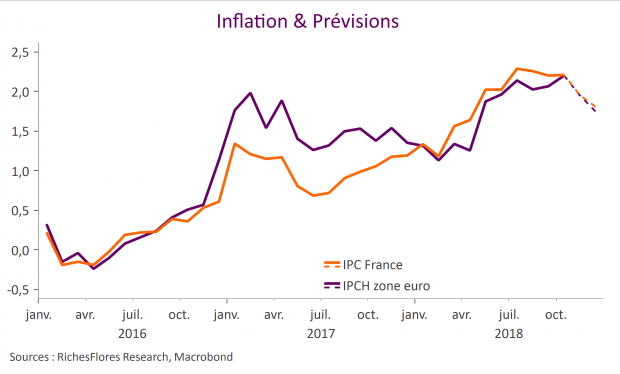

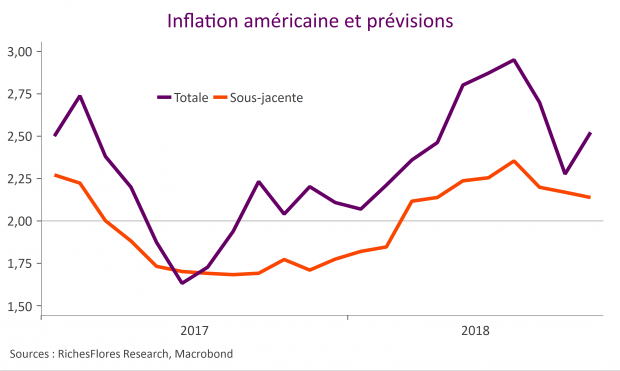

Les estimations préliminaires de l’inflation en zone euro et en France seront publiées vendredi. Nous prévoyons un ralentissement de l’inflation totale en novembre à 1,9 % en glissement annuel en zone euro (consensus à 2,0 %) et en France, après 2,2 % en octobre, en raison de la baisse brutale des prix de l’énergie depuis le début novembre.

L’inflation sous-jacente devrait se stabiliser de justesse à 1,1 % en zone euro, avec un risque baissier lié aux soldes du Black Friday dont l’ampleur reste difficile à estimer compte-tenu de la montée récente de ce phénomène ces dernières années.