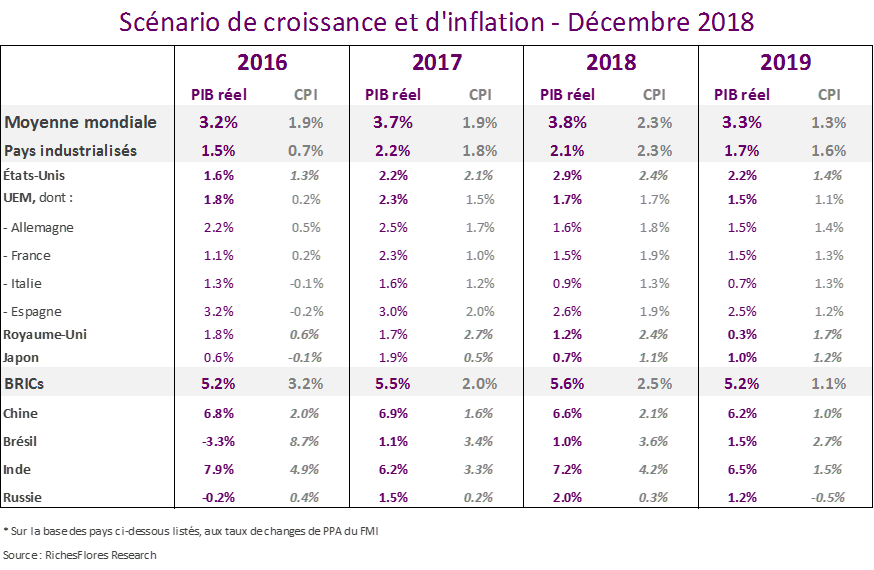

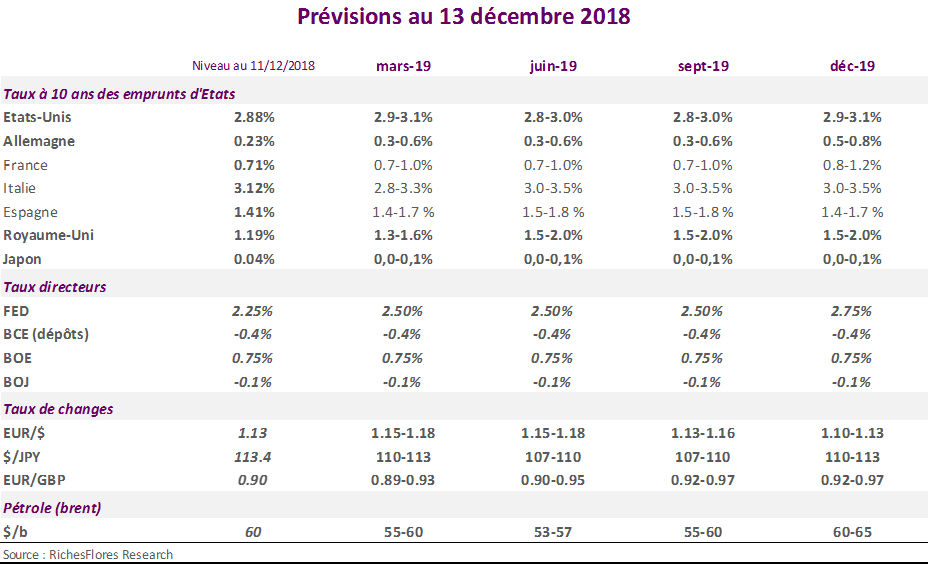

Extraits de la présentation du 13 décembre

Depuis le début de l’été la BCE a fait preuve d’une rigidité dont on avait perdu l’habitude sous le règne de Mario Draghi, maintenant mordicus un scénario indéfendable et des perspectives de remontée de ses taux directeurs d’ici la fin de l’année 2019, tout aussi indéfendables.

Aujourd’hui au pied du mur, qu’attendre de sa communication à l’occasion de son comité de politique monétaire de jeudi ?

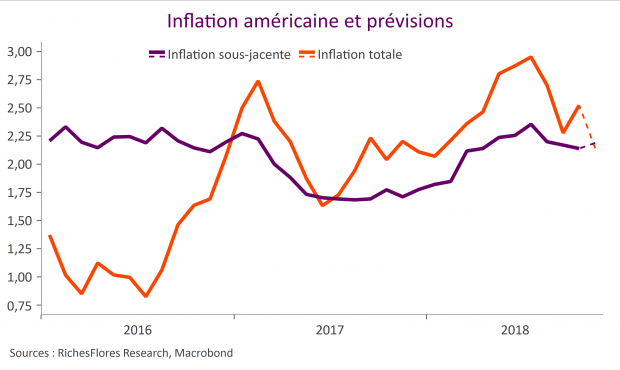

L’inflation IPC américaine du mois de novembre sera publiée aujourd’hui. Nous anticipons une baisse mensuelle de 0,1 % de l’inflation totale, ajustée des variations saisonnières (-0,4 % non cvs), consécutive à la chute des prix du pétrole, et une baisse de l’inflation annuelle à 2,1 % après 2,5 % en octobre, à comparer à une prévision du consensus de respectivement 0 % et 2,2 %.

Selon nos estimations, l’inflation sous-jacente devrait, à l’inverse, progresser de 0,2 % (0 % non cvs) ce qui ferait remonter son taux annuel à 2,2 % après sa légère baisse à 2,1 % en octobre.

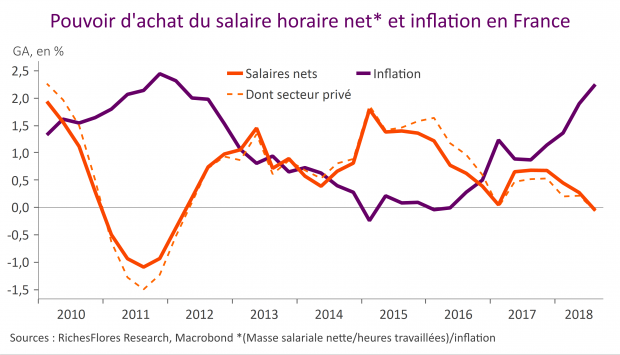

Il y avait dans le mouvement des « gilets jaunes » l’expression de deux types de revendications :

Les mesures annoncées par le président de la République répondent à la première ; elles colmatent les brèches d’une année 2018 particulièrement difficile en matière de pouvoir d’achat et sont, de ce point de vue, à la hauteur des besoins immédiats, à même, y compris, de changer la donne conjoncturelle en France. Elles laissent néanmoins de côté les revendications plus politiques, dont pourrait dépendre l’efficacité des dispositions adoptées en termes de revenus immédiats.

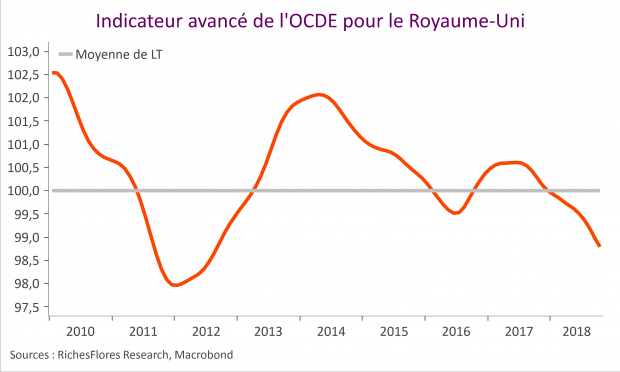

L’incertitude franchit un nouveau sommet après le report du vote sur l’accord de Brexit par Theresa May.

Nul ne pouvant plus imaginer que les responsables britanniques assument la folle décision de lancer leur pays dans le néant d’un Brexit sans accord préalable avec l’UE, l’espoir, aussi mince était-il, que Theresa May arrache une majorité au Parlement subsistait tant que le vote prévu demain était maintenu. Voilà qui n’est plus. En annonçant, après une immense confusion depuis le début du week-end, le report de ce vote, la 1ère Ministre Theresa May, a réveillé le spectre d’un impossible compromis, réouvrant par là-même toutes les options. L’économie britannique déjà fort mal en point n’en sortira assurément pas consolidée.

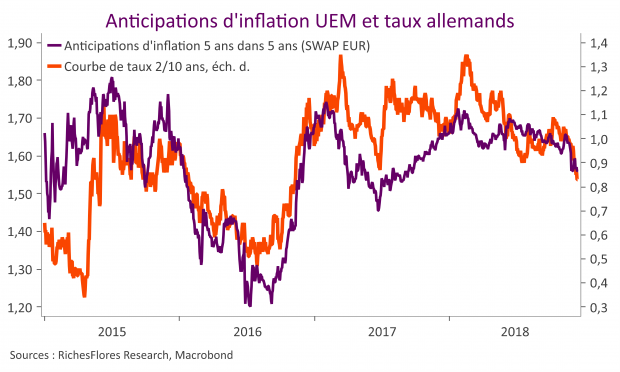

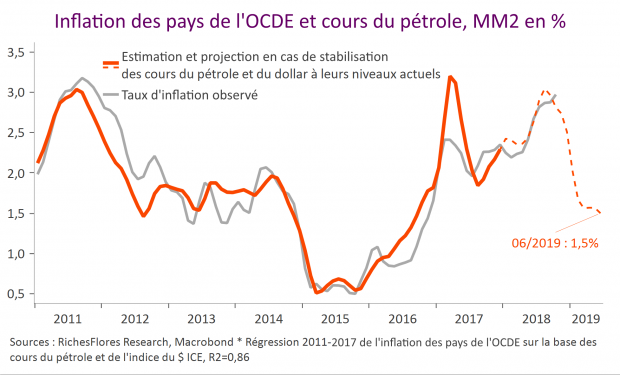

La chute des cours du pétrole bouleverse la donne inflationniste des prochains mois et in fine celle de l’ensemble de l’année 2019. Ces changements devraient avoir d’importantes répercussions sur l’environnement économique et sur la perception des banques centrales quant à l’évolution du contexte de prix. Aux Etats-Unis, l’inflation totale refluerait vers de 1,5 % dès le premier trimestre 2019, un mouvement qui ne sera, a priori, pas suivi par l’inflation sous-jacente à ce stade du cycle, attendue en légère hausse (voir page 4). En zone euro, l’inflation totale devrait revenir vers 1 %. Au contraire du cas américain, l’inflation sous-jacente aura du mal à résister à la diffusion des effets dépressifs en provenance de l’énergie et refluerait légèrement aussi. L’année prochaine devrait ainsi marquer un fort mouvement de convergence des différentes mesures d’inflation en zone euro (cf page 6) ainsi qu’une moindre dispersion des taux d’inflation entre pays membres, au risque près des problèmes d’approvisionnement en carburants en Allemagne qui, toutefois, devraient se cantonner au court terme.

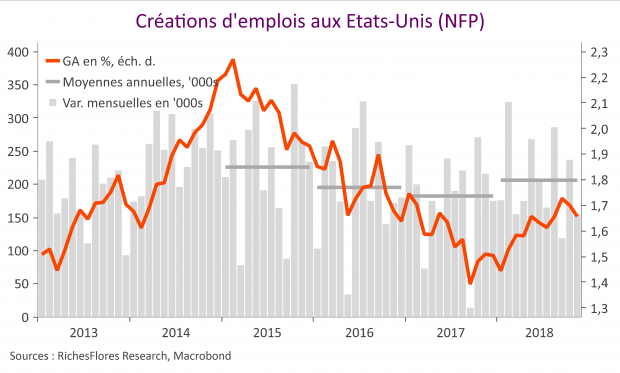

Les déceptions en provenance du rapport sur l’emploi américain du mois de novembre n’ont pas eu le temps d’avoir les effets sur les marchés des taux. Entre-temps, l’accord intervenu entre les pays producteurs de pétrole en faveur d’une baisse de la production a fait s’envoler les cours du brut et, dans leur sillage, les taux d’intérêt à long terme américains. L’ensemble aboutit à une situation assez incohérente où la médiocrité des données américaines est suivie d’un redressement des rendements et d’une repentification des courbes des taux, seule la faiblesse du dollar permettant de réconcilier l’ensemble, avec, en prime, une singulière accélération de la hausse des cours de l’or. Il serait surprenant que les tendances observées sur les marchés obligataires en cette fin de semaine aillent très loin avant de s’inverser à nouveau.

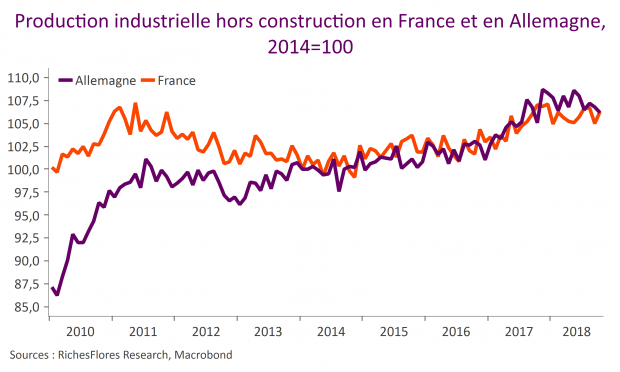

Les données publiées ce matin sur la production industrielle du mois d’octobre en France et en Allemagne semblent, en première lecture, contrastées, avec un rebond de 1,2 % de l’indice français contre un repli de 0,5 %de l’allemand. On aurait tort d’en tirer des conclusions hâtives. Non seulement, les évolutions respectives de l’activité industrielle entre la France et l’Allemagne évoluent très peu ces cinq dernières années mais la bonne nouvelle du rebond français est largement nuancée par la chute du mois de septembre. L’ensemble suggère, au mieux, une très faible croissance pour le quatrième trimestre dans chacune de ces deux économies.