Les gouvernements tombés sous le coup de mécontentements liés à la fiscalité ne se comptent plus, même M. Thatcher en avait fait les frais en son temps après avoir instauré une « poll taxe » en 1990. La crise que traverse la France ne peut être minimisée. Elle fragilise grandement le gouvernement et l’économie française et aura, sans aucun doute, des retentissements profonds en Europe.

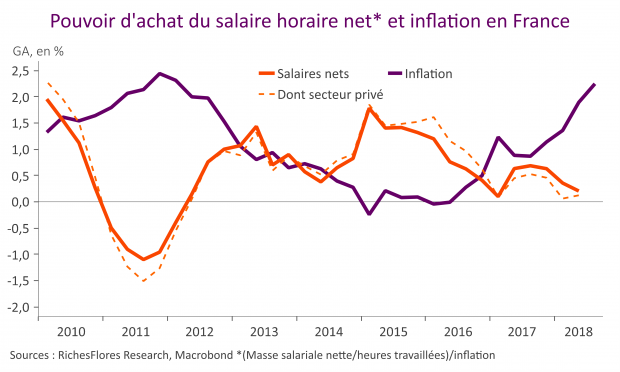

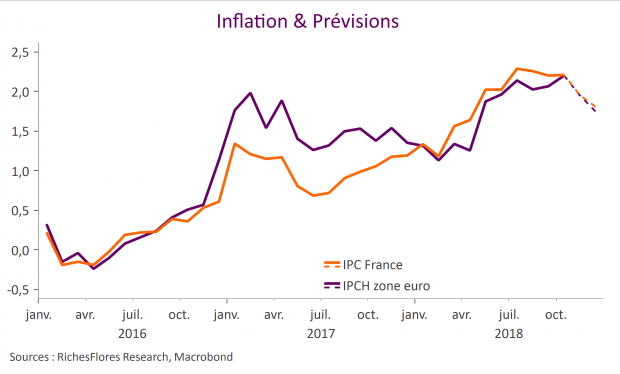

Les raisons du mécontentement sont assez claires ; la faiblesse des gains de pouvoir d’achat depuis plusieurs années rend insupportable la hausse de l’inflation.