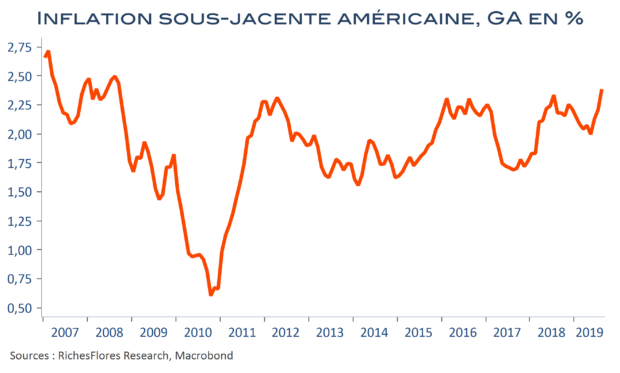

Les marchés ont poursuivi leur ascension dans l’attente des annonces de la BCE et cette dernière ne les a pas déçus, enfin, à peine à en juger par le regain de vigueur de l’euro. La semaine prochaine, la FED devrait à son tour actionner le levier monétaire. Pas encore de QE en perspective mais une baisse de ses taux directeurs, un communiqué et une conférence de presse scrutés avec attention pour tenter d’anticiper la suite. Avec une inflation sous-jacente remontée à 2,4 %, justifier son action pourrait se révéler plus compliqué que pour la BCE, surtout si la FED poursuit sur le leit motiv indirectement imposé par D. Trump d’une économie en pleine forme, ne suscitant que très peu d’inquiétude, peut-être en voie d’échapper à de nouveaux tarifs douaniers…