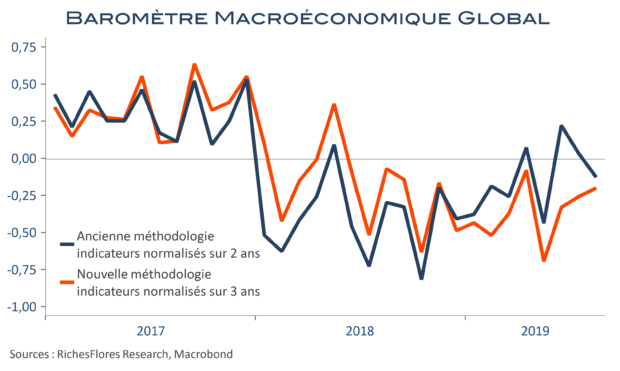

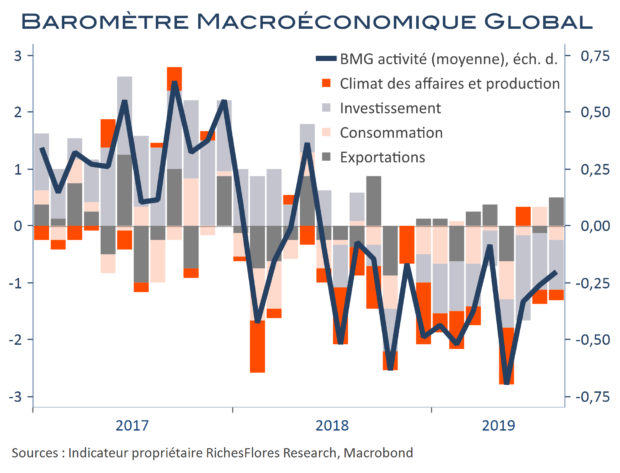

Notre indicateur de momentum global de l’activité stationne en zone neutre/négative, à -0,2 en août. Si l’amélioration du contexte à l’exportation notée en juillet se confirme, c’est bien le seul front sur lequel les tendances se maintiennent en zone positive. Le léger mieux du côté des consommateurs n’a pas tenu en effet et les tendances de l’investissement restent plombées. De leurs côté, les pressions à la baisse des prix s’intensifient à nouveau.

*Nous modifions ce mois-ci notre méthodologie, nos indicateurs étant dorénavant normalisés sur 3 ans. Voir ici pour les détails et incidences.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre