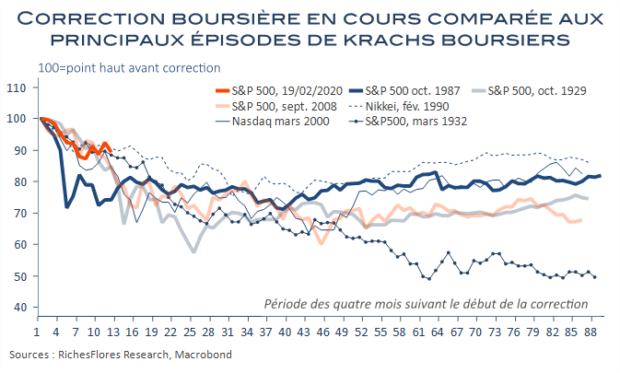

Moins 30 % sur les bourses mondiales et ce ne serait pas un problème mais la vie normale des marchés et du risque qui leur est assorti. Pas de raison de s’inquiéter, donc, mais plutôt le temps de commencer à se positionner pour la hausse future des actions, laquelle, on nous garantit, sera spectaculaire avec des valorisations au plus bas depuis 2008. Il y a au moins trois raisons pour lesquelles nous pensons que cette stratégie n’est pas appropriée à la situation présente.

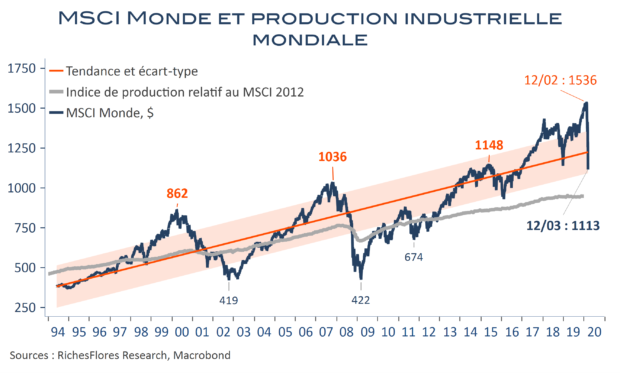

- La correction en place n’a pas produit, pour l’instant, de phénomène de survente par rapport aux tendances à long terme des marchés qui pourrait justifier, à ce stade, une telle stratégie.

- Jauger des valorisations par rapport à leur histoire des douze dernières années est discutable au regard des questions que soulève la crise actuelle sur ses conséquences structurelles.

- Imaginer un retour haussier alors qu’aucun indicateur économique ne suggère d’amélioration et que, selon toute vraisemblance, les informations des prochaines semaines vont dévoiler une extrême dégradation additionnelle de la situation économique et sanitaire est indiscutablement précoce.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre