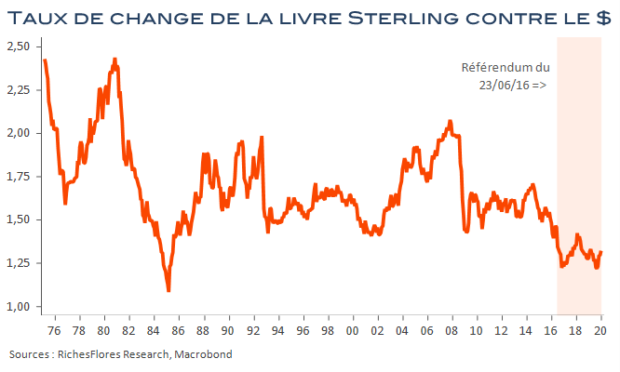

Quel futur choisira Boris Johnson pour l’économie britannique à partir de maintenant ? Cette question taraude les esprits. Faute de connaitre la stratégie que privilégiera le premier ministre britannique, c’est à un imbroglio de scénarii à y perdre son latin que se confronte celui qui se penche sur le sujet. A bien y réfléchir, pourtant, les vraies options se résument principalement au nombre de deux :

- soit B. Johnson joue la carte de la sécurité économique, autrement dit celle qui préserve de solides liens avec l’UE et privilégie la conciliation, quitte à s’asseoir sur un certain nombre de ses promesses électoralistes.

- soit il rompt véritablement les ponts avec Bruxelles ce qui le mène immanquablement dans une bataille idéologique qui ne trouvera de sens que dans l’expression d’un jusqu’au-boutisme libéral aux développements et conséquences très largement incertaines.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre