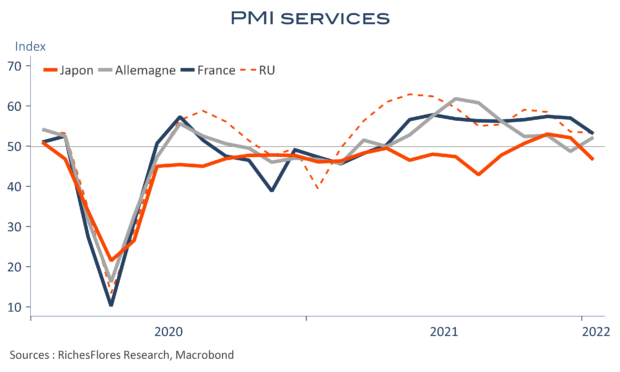

Les restrictions consécutives à la propagation du variant Omicron ont causé un reflux des PMI dans les services, synonyme de ralentissement de l’ensemble de l’économie, peu importe, la relative bonne tenue de l’industrie. Les indicateurs composites japonais, français et britanniques ont, ainsi, reculé de respectivement 4, 3 et, plus anecdotiquement, 0,2 points. Dans un tel contexte, le rebond de plus de 4 points de l’indicateur allemand interpelle. L’Allemagne serait-elle dans une situation plus favorable, profitant déjà de l’allègement de contraintes qui avaient été plus précoces et plus sévères qu’ailleurs à la fin de l’année dernière ? La réponse n’est assurément pas celle-ci. Cet écart tient avant tout, en effet, à la comparaison favorable avec janvier 2021 ; période qui correspondait à la troisième vague d’épidémie et avait conduit le pays à des mesures beaucoup plus drastiques qu’ailleurs, notamment en France. Les PMI ont cette particularité d’être surtout le reflet de la variation annuelle du contexte conjoncturel et de très peu renseigner sur son évolution au mois le mois. Dit autrement, ne nous attendons pas à une amélioration de l’activité allemande en janvier, tout du moins pas en comparaison de la fin 2021.