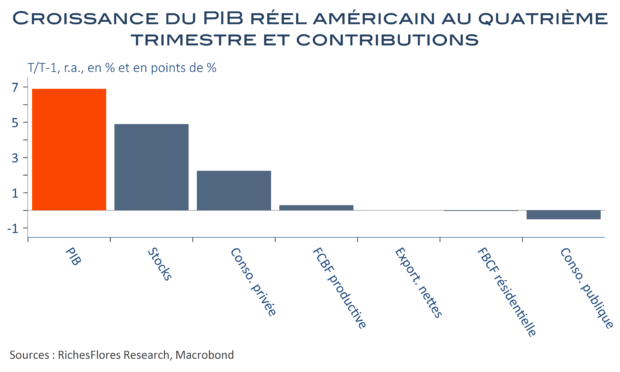

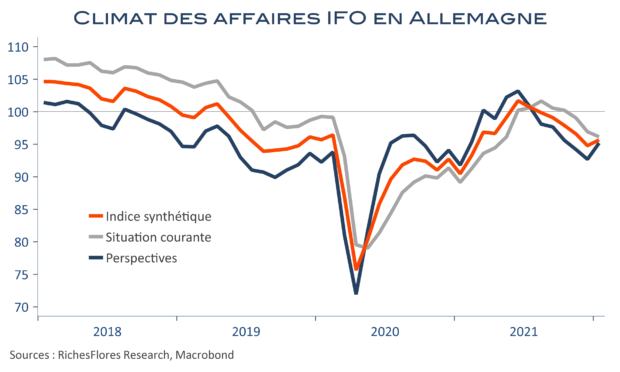

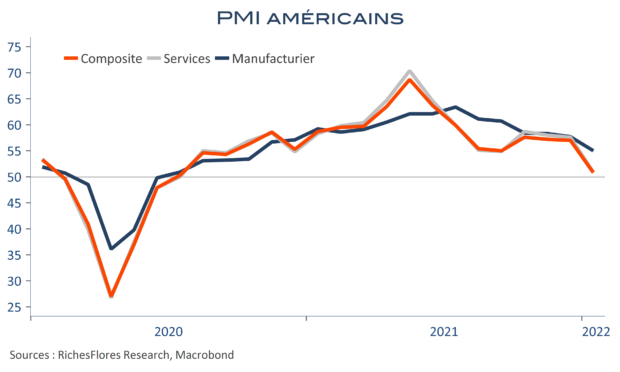

Après un sursaut en fin d’année, surtout lié à une meilleure fluidité en matière d’approvisionnement, et au mini rattrapage qui s’en est suivi dans l’automobile, les informations du jour confirment un essoufflement du rebond manufacturier. Principale explication aux écarts de performance entre les principaux pays l’an dernier, l’importance relative de l’industrie reste un facteur hautement discriminant qui risque de peser sur l’activité des pays les plus exposés en début d’année.

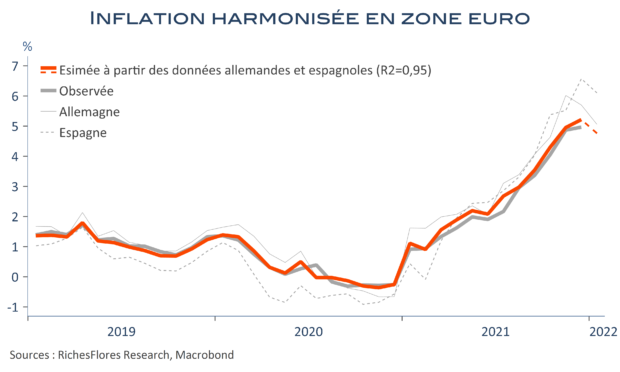

À la veille de la réunion de la BCE, l’inflation allemande a moins reculé que prévu en janvier, mois durant lequel l’indice des prix a continué de progresser de 0,4 % par rapport à décembre, soit une hausse de 4,9% sur douze mois. En Espagne, enfin, l’inflation passe de 6,6 % à 6 %, mais la composante sous-jacente augmente, de son côté, de 2,1 % à 2,4 %.