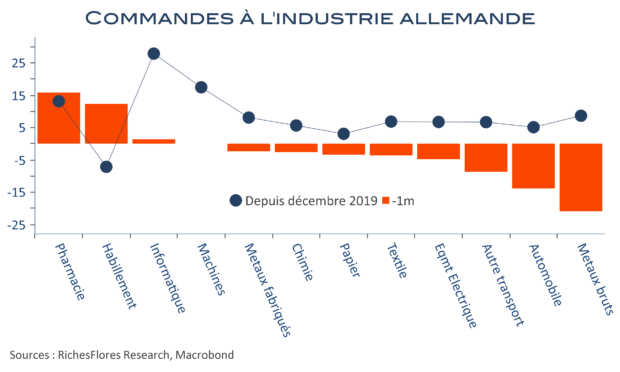

Les commandes à l’industrie allemande ont baissé de 3,7 % en mai par rapport à avril. Principale raison à cela, le recul des commandes automobiles, d’un peu moins de 10 %. Sur ce sujet, tout a été dit : il pourrait, effectivement, ne s’agir que d’un contretemps, du fait des pénuries de puces électroniques. Mais le marché automobile, notamment européen, est nettement à la traîne par rapport à ses niveaux d’avant crise et les causes des mauvais chiffres affichés par le secteur et, par ricochet, par de nombreux pans de l’industrie, se trouvent également en partie du côté de la demande. L’ensemble, comme déjà souligné ces derniers jours, est préoccupant pour les perspectives de reprise dans leur ensemble et l’Allemagne en particulier.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre