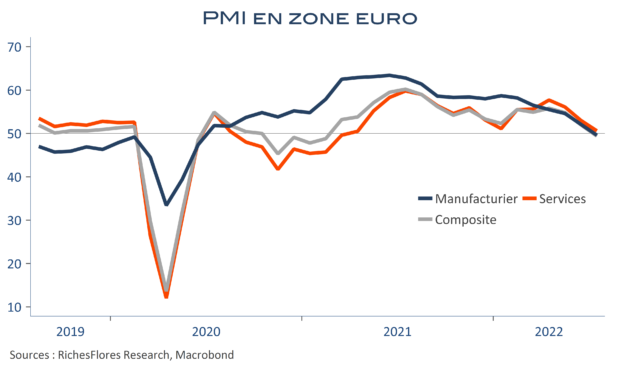

C’est bien le message de ces derniers jours qui justifie notamment les réactions positives à la mauvaise moisson des PMI du mois d’octobre et à l’annonce de l’arrivée de Rishi Sunak au 10, Downing Street à Londres, aujourd’hui, pressé d’effectuer un tournant en faveur de la rigueur budgétaire. L’enthousiasme ne durera sans doute qu’un temps, celui nécessaire pour avoir une idée plus précise de la récession qui menace et de ses effets sur les résultats des entreprises. Peut-être ne passera-t-il même pas la semaine avec une BCE attendue des plus « hawkish » mais la réaction des marchés pointe clairement le dilemme de la situation en présence qui ne souffrira pas longtemps les contradictions d’un policy-mix dans lequel s’entrechoquent les objectifs budgétaires et monétaires .