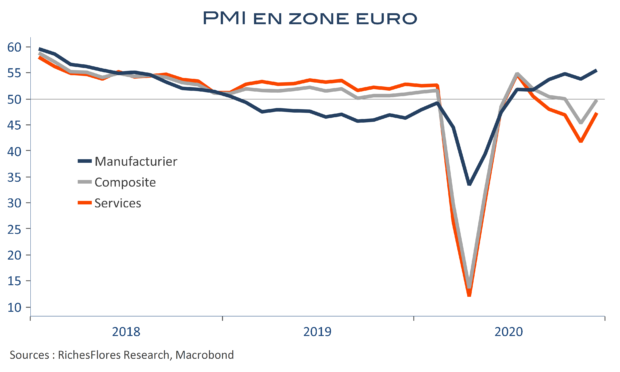

Les indices boursiers piétinent et, après s’être montrés bien peu regardants sur les résultats économiques effectifs de ces derniers mois, il se pourrait bien qu’ils deviennent plus exigeants au vu des valorisations en présence. Il faut dire qu’au-delà des promesses budgétaires américaines et des retombées attendues de la réouverture des économies, déjà x fois anticipées, les retours sur la situation en présence ont de quoi laisser les plus optimistes sur leur faim. Les baromètres privilégiés des marchés que sont les PMI leur avaient promis monts et merveilles. Non seulement, les faits ne suivent pas, mais ces indicateurs pourraient pour la plupart avoir touché leurs plus hauts cycliques. Jusque-là dopés par les effets de base annuels très favorables, ils commenceront à être plombés par l’inversion de ces mêmes effets à l’approche de la fin du printemps, période de reprise fulgurante de l’activité l’an dernier… Alors, les investisseurs auront-ils autant le cœur à la prise de risque et autant d’appétit pour les cycliques et autres valeurs déclassées dans de telles conditions ? Il y a quelques bonnes raisons de s’interroger.