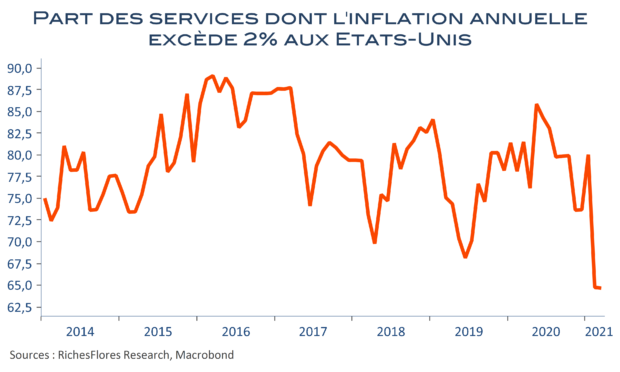

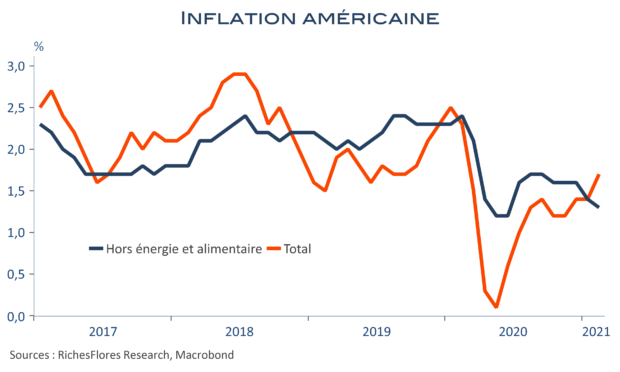

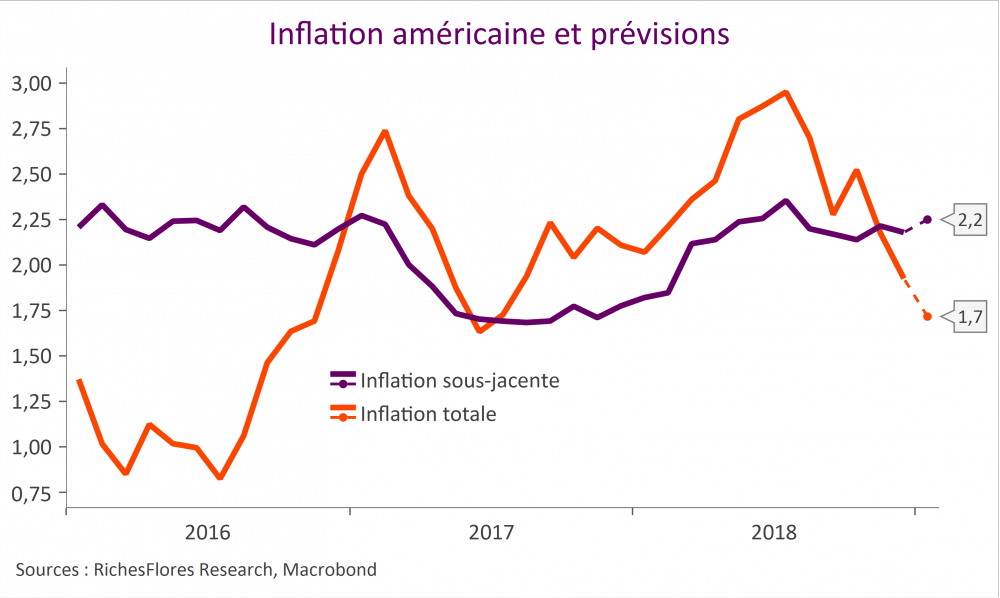

L’inflation américaine a atteint 2,6 % en mars, majoritairement du fait des effets de base pétroliers auxquels s’est ajoutée une nouvelle hausse mensuelle des prix de l’essence de plus de 9 % le mois dernier. Entre février et mars, l’indice des prix enregistre ainsi une progression de 0,6 %. Hors alimentation et énergie, la hausse n’est plus que de 0,3 % après 0,1 % ce qui correspond à une remontée de l’inflation sous-jacente annuelle à 1,6 % après 1,3 %. Dans le détail cependant, bien peu de mouvements significatifs. Les accélérations de prix restent limitées à quelques rares cas, principalement les automobiles d’occasion, l’électro-ménager, l’assurance transport et très légèrement, les loyers. La hausse des prix à la consommation est, par ailleurs, très inférieure à celle des prix à la production dont la progression a atteint 4,2 % l’an en mars. Les entreprises semblent dans leur grande majorité avoir des difficultés à répercuter l’envolée de leurs coûts sur leurs prix de vente quand la part des services dont l’inflation excède 2 % l’an conserve un très bas niveau, en-deçà de 65 % où elle était tombée le mois dernier. À ce stade, l’ensemble n’inspire toujours rien d’inflationniste.