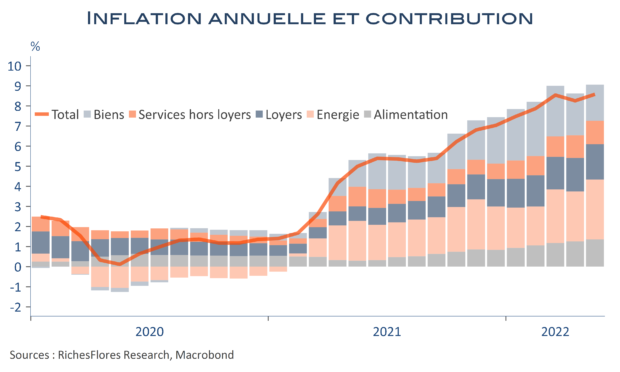

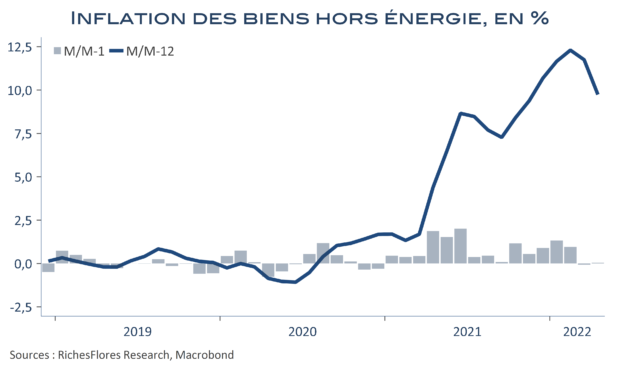

La pause d’avril n’aura pas duré : le rebond du pétrole, les hausses de prix alimentaires et la poursuite d’effets de second tour sur le sous-jacent portent la hausse mensuelle des prix en à 1 % en mai aux Etats-Unis. Le résultat gomme donc les effets de base baissiers sur le calcul de l’inflation annuelle, qui dépasse le précédent point haut de mars, à 8,6 % contre 8,5 %. Dans le détail, l’augmentation sur 12 mois des prix de l’énergie atteint 34,6 %, son plus fort niveau depuis septembre 2005. L’inflation alimentaire dépasse 10 % pour la première fois depuis plus de quarante ans. Seule l’inflation sous-jacente annuelle ralentit très légèrement, de deux dixièmes, à 6 %, en raison d’effets de base sur les biens, qui baissent de 1,3 points, à 8,5 %. Mais les services, eux, gagnent 0,3 points, à 5,7 %, notamment du fait des loyers en accélération à 5,5 % l’an au lieu de 5,1 % en mars.