Une nouvelle fois, les regards étaient braqués sur la publication du rapport sur l’emploi américain de vendredi dernier, censé être décisif pour la FED. Une nouvelle fois, il n’en est rien. J. Powell pourrait trouver dans les données de mars à peu près tous les arguments pour décider de poursuivre le cycle de resserrement monétaire ou, au contraire, de lever le pied.

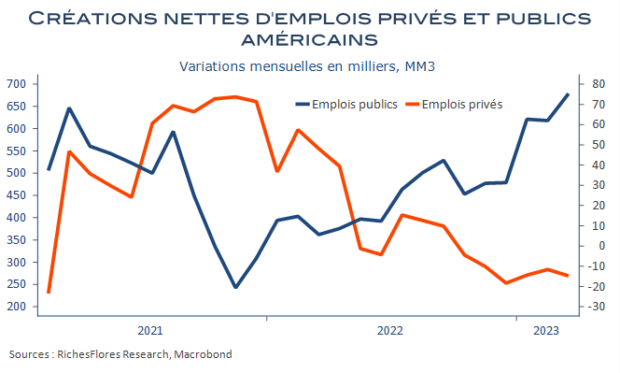

L’économie américaine a créé 236 K nouveaux postes, ce qui reste une solide performance, toujours supérieure au rythme observé au cours des deux années d’avant covid (178 K). Certes, la lecture est nettement moins favorable si l’on se cantonne à ce qui se passe dans la seule sphère privée, avec seulement 189 K emplois créés, au lieu de 283 K en moyenne les trois mois précédents, mais cela reste, là aussi, un rythme supérieur à celui des deux, voire quatre, années d’avant covid, tandis que rien ne dit que l’emploi privé soit plus important que le total. En l’occurrence, le rattrapage en cours dans l’administration est une composante tout aussi influente sur le taux de chômage, lequel, retombé à 3,5 %, ne prend toujours pas la direction des 4 % que la FED semble s’être fixé comme objectif minimum.