L’histoire est aussi vieille que l’humanité, la tendance naturelle de l’homme est de préférer l’illusion et la séduction à la brutalité de certaines vérités et la réalité du danger. Mais comme pour l’agneau, le hibou ou le berger, « quiconque est loup agisse en loup ». Alors, le nouveau président des États-Unis investi ce 20 janvier à la Maison Blanche, déjouera-t-il la fable ? Il est peu probable que nous ayons la réponse dès aujourd’hui. Pour autant, c’est bien la question qui hante la planète et, à ce titre, pourrait faire des premiers jours de la nouvelle présidence américaine un enjeu majeur, en fonction principalement d’un sujet central : la politique économique de D.J. Trump sera-t-elle celle d’une reflation vertueuse ou, au contraire, d’une inflation destructrice ? De la réponse à cette question pourrait dépendre dans une large mesure la poursuite ou non du cycle mondial des marchés boursiers.

Tag Archives: FED

Reflation oui, reflation non ?

Marchés et économistes ne savent plus où donner de la tête. Où vont le dollar, les prix des matières premières, les taux d’intérêt et in fine les marchés boursiers ? Depuis l’élection de Donald Trump, à peu près tous les scenarii sont dans la nature avec, à ce stade, bien peu d’éléments pour les départager. Après avoir monté en épingle un scénario de reflation mondiale, les doutes s’instillent dans les esprits. Si les indicateurs de sentiment ont, partout, le vent en poupe, les statistiques sur l’économie réelle sont plus timorées. Lire la suite…

Panne du pilotage monétaire dans un monde post-industriel et vieillissant

Janet Yellen l’a annoncé hier, la FED s’apprête à relever le niveau de ses taux directeurs en décembre. Bien qu’attendu depuis près d’une année, ce changement est sans doute moins important que la communication qui accompagnera l’annonce de cette décision, à partir de laquelle se forgeront, notamment, les anticipations sur sa politique à venir.

En décembre 2015, la FED avait assorti le premier relèvement de 25 points de base des Fed Funds d’une projection de quatre hausses supplémentaires en 2016 puis à nouveau en 2017. Sa stratégie était à l’époque encore largement imprégnée de l’approche « taylorienne » qui a présidé à la gestion de la politique monétaire américaine ces trente dernières années, d’un cycle de remontée graduelle des taux assez fidèle à ceux passés, quand bien même plus timoré ; les taux directeurs étaient, ainsi, censés retrouver un niveau de 2,4 % d’ici fin 2017. Un an plus tard, cette stratégie semble largement en porte-à-faux. Non seulement la banque centrale américaine n’est pas parvenue à suivre la trajectoire qu’elle avait envisagée, mais les outils qui permettaient jusqu’alors de piloter ses décisions sont aujourd’hui largement inopérants…

Quid de la FED face à la rechute des matières premières ?

Quid de la FED face au nouveau round d’assouplissement monétaire que préparent la rechute des MP et la montée des risques britanniques ?

Sur le papier, la FED aurait largement de quoi changer une nouvelle fois son fusil d’épaule et préparer le terrain pour une communication relativement « hawkish » au terme du FOMC de la semaine prochaine, tout du moins au vu des derniers chiffres sur l’économie américaine. C’est le propre, en effet, d’une gestion de court terme, assise sur un panier d’indicateurs plus ou moins définis, que d’être soumise à des contradictions répétées. Faute d’avoir su revoir son objectif d’inflation à la hausse, les va et viens incessants de la FED depuis le début de l’année l’ont déjà conduite à changer par trois reprises son fusil d’épaule, soit quasiment autant que de FOMC depuis janvier !

Sans doute est-ce, en l’occurrence, ce qui se prépare à nouveau pour la semaine prochaine car, avec un horizon d’analyse grosso modo mensuel, la cause est sans appel : emploi, consommation, salaires, inflation sous-jacente, record du S&P 500, BRexit sous contrôle de Theresa May, Chine de nouveau sous anesthésie de crédit… tout est potentiellement en place pour ?que la FED vienne à reconsidérer l’opportunité d’un relèvement de ses taux d’intérêt dès le mois de septembre.

Plus confiants, oui mais…

Les développements intervenus au cours de la semaine écoulée ont ouvert la voie à une nette récupération des marchés boursiers internationaux avec pour conséquence la propulsion des indices phares américains sur de nouveaux records historiques et, dans leur sillage, un retour généralisé de l’appétit pour le risque. Après une clôture jeudi de l’indice MSCI monde sur un plus haut depuis le 1er décembre 2015, la tentation est grande de voir dans le regain de confiance de ces derniers jours les signes avant-coureurs d’une embellie durable des marchés mondiaux à l’heure, qui plus est, où les liquidités ne manquent pas.

Qu’en penser ?

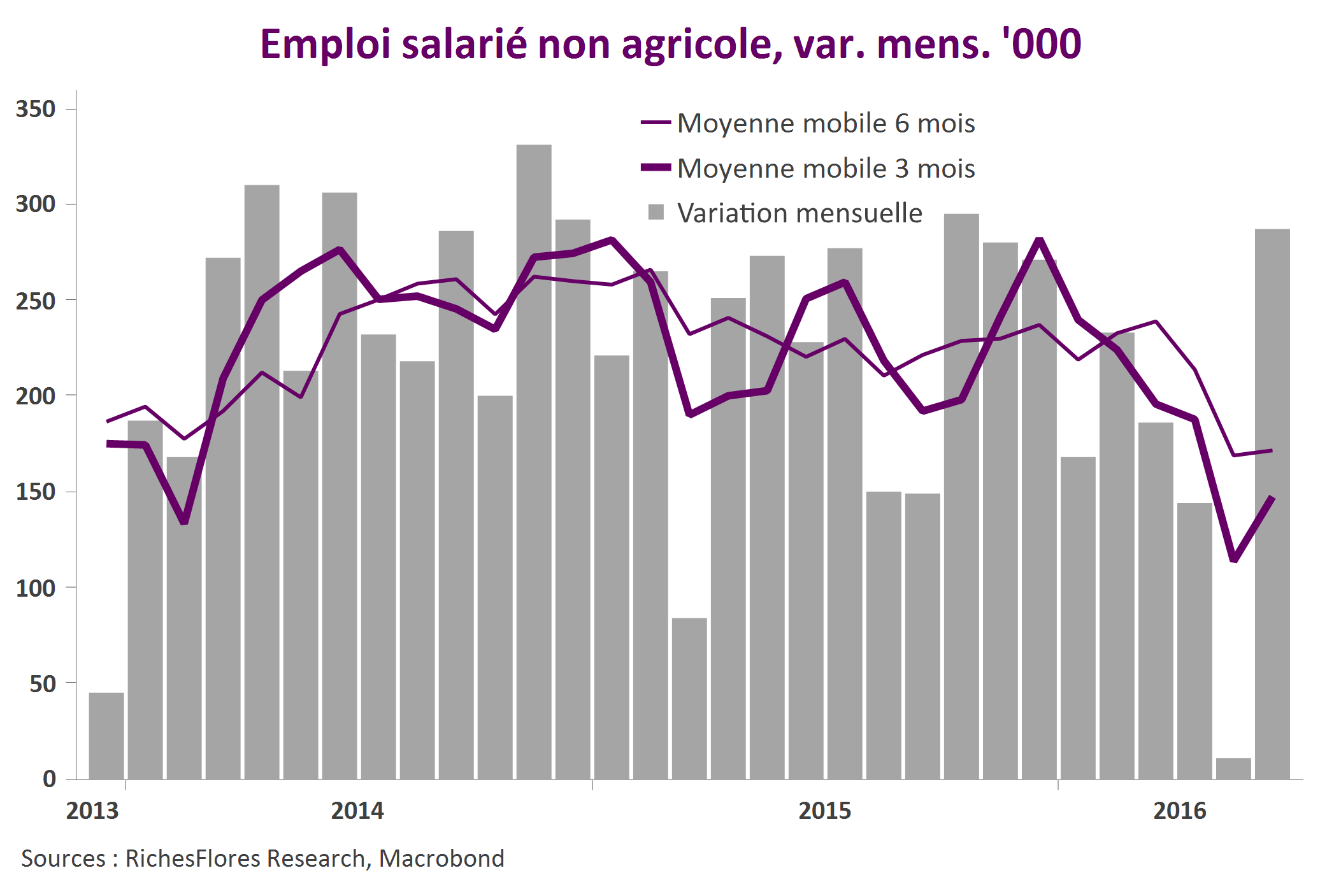

Emploi américain – verdict le mois prochain

Avec 287 000 créations nettes d’emplois en juin, le rapport officiel évacue les risques immédiats de détérioration accélérée de la conjoncture américaine mais n’apporte que peu d’informations solides sur les développements effectivement en cours.

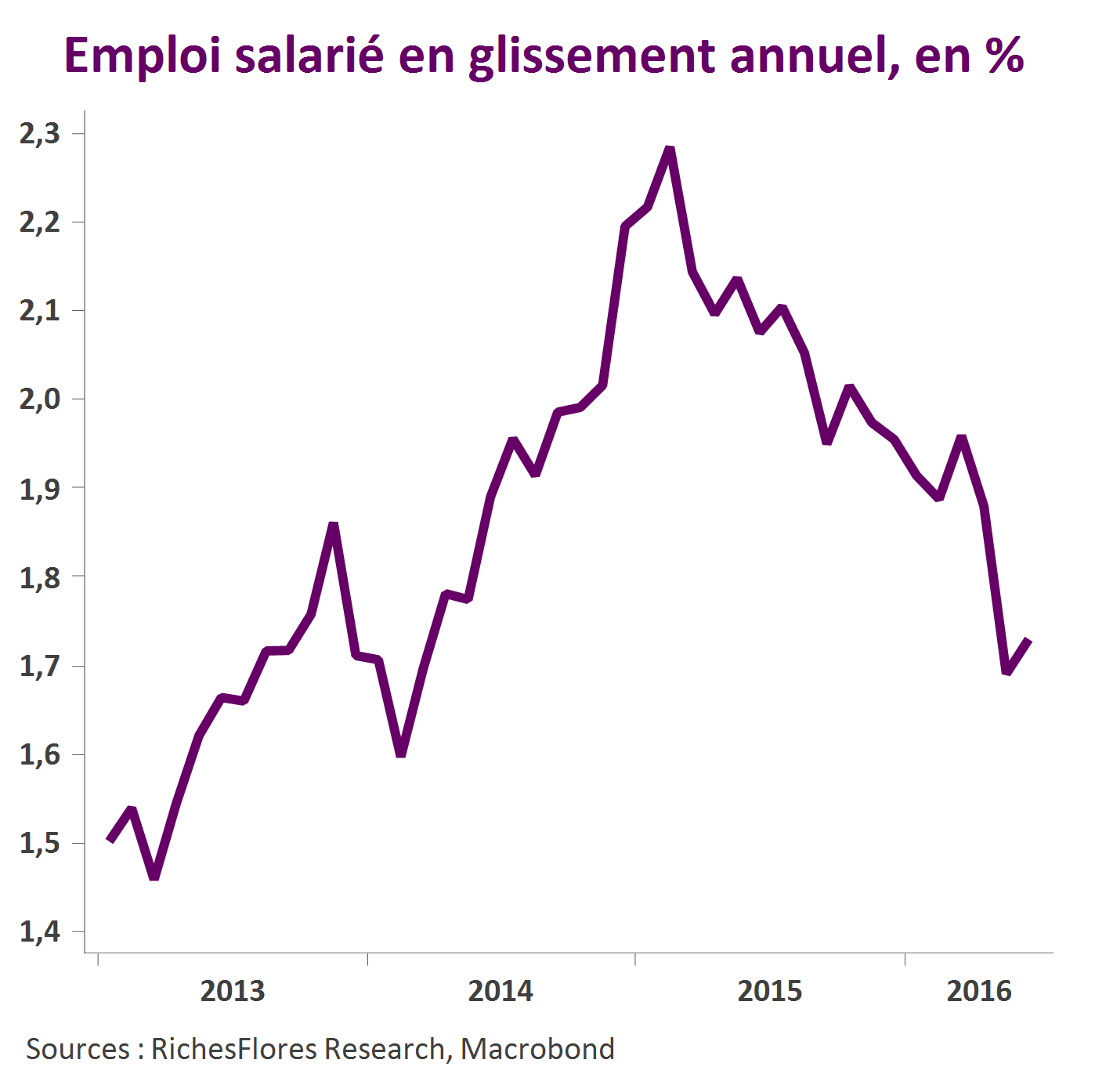

Les chiffres du mois de mai ayant été revus à la baisse, à 11 000 au lieu de 38 000 initialement, l’instabilité de ces deux derniers mois oblige à la prudence. Sans doute a-t-on une meilleure appréciation en lissant ces données qui ressortent ainsi à 114 000 créations mensuelles au cours des trois derniers mois ou 147 000 au cours des six derniers, soit, quelle que soit la mesure, une décélération significative par rapport à l’année dernière ainsi qu’illustré par la baisse du taux de variation annuelle à 1,7 % au lieu de 2,1 % en moyenne en 2015.

Si ces données sont incontestablement bienvenues, elles sont probablement insuffisantes pour insuffler un changement de la politique de la FED ou de ses intentions immédiates et mériteront d’être validées.

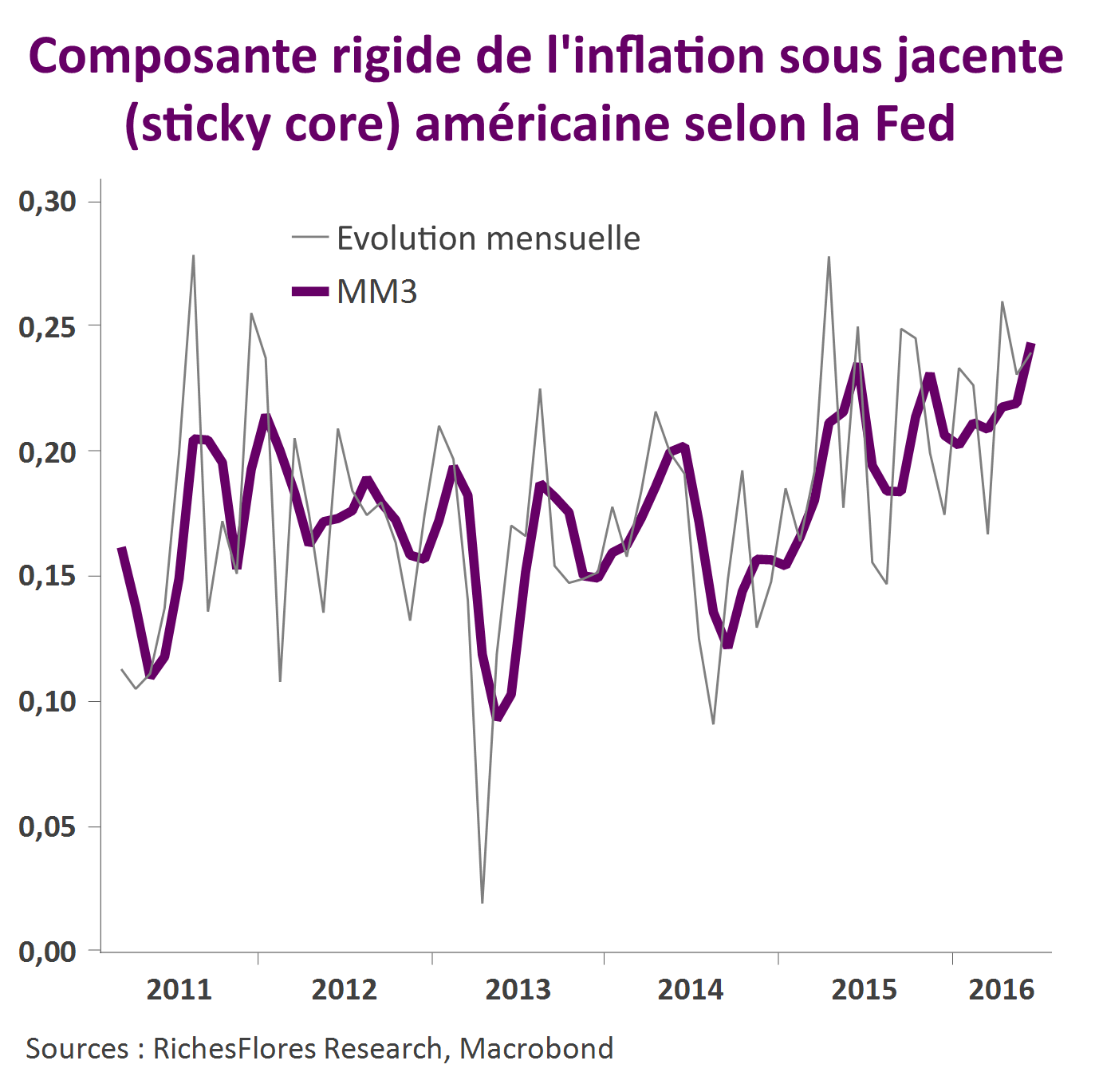

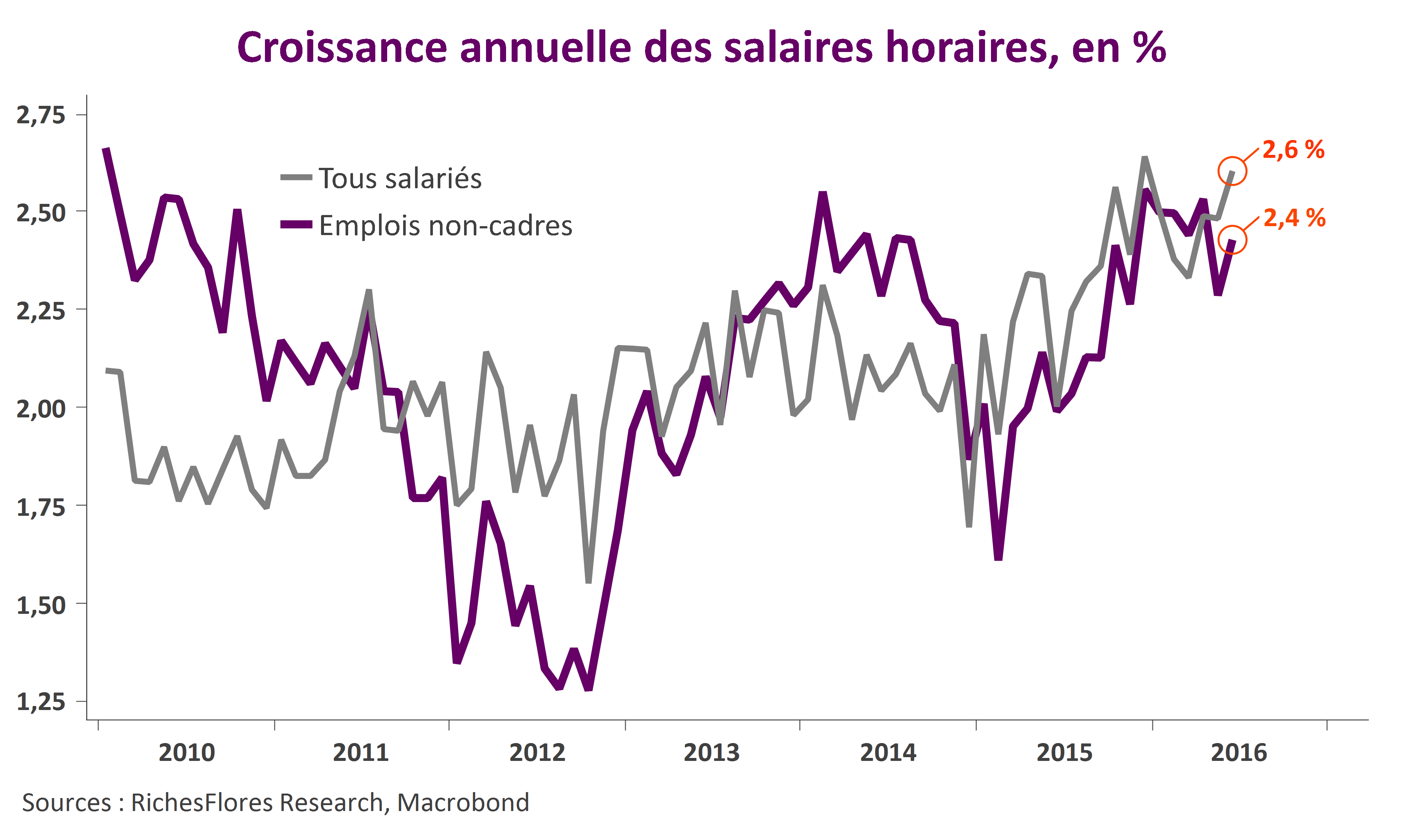

L’accélération des salaires est davantage en mesure de semer le trouble parmi les membres du board les plus préoccupés par le risque d’une FED en retard sur le cycle.

« Décevant et préoccupant », Janet Yellen prend la mesure du mauvais rapport sur l’emploi.

La Présidente de la Fed, Janet Yellen, fait marche arrière tout en évitant de jeter de l’huile sur le feu, se disant raisonnablement confiante sur les perspectives de l’économie américaine et sur la possibilité de relever le niveau des taux directeurs… à un terme qu’elle évite toutefois de préciser, rappelant que sa politique n’est pas prédéfinie et évoluera en fonction des développements économiques futurs. Elle souligne le caractère décevant et préoccupant des derniers chiffres sur l’emploi du mois de mai ainsi que ses interrogations sur quatre points essentiels de la conjoncture américaine :

- la résilience de la demande domestique ;

- l’impact des faibles gains de productivité sur le potentiel de croissance de l’économie, donc sur le niveau d’équilibre des taux d’intérêt ;

- l’environnement international de faible croissance et inflation dans lequel l’appétit pour le risque des investisseurs peut rapidement basculer, notamment dans le contexte du référendum sur le Brexit ;

- l’inflation au sujet de laquelle elle souligne l’affaissement de certaines mesures des anticipations de long terme.

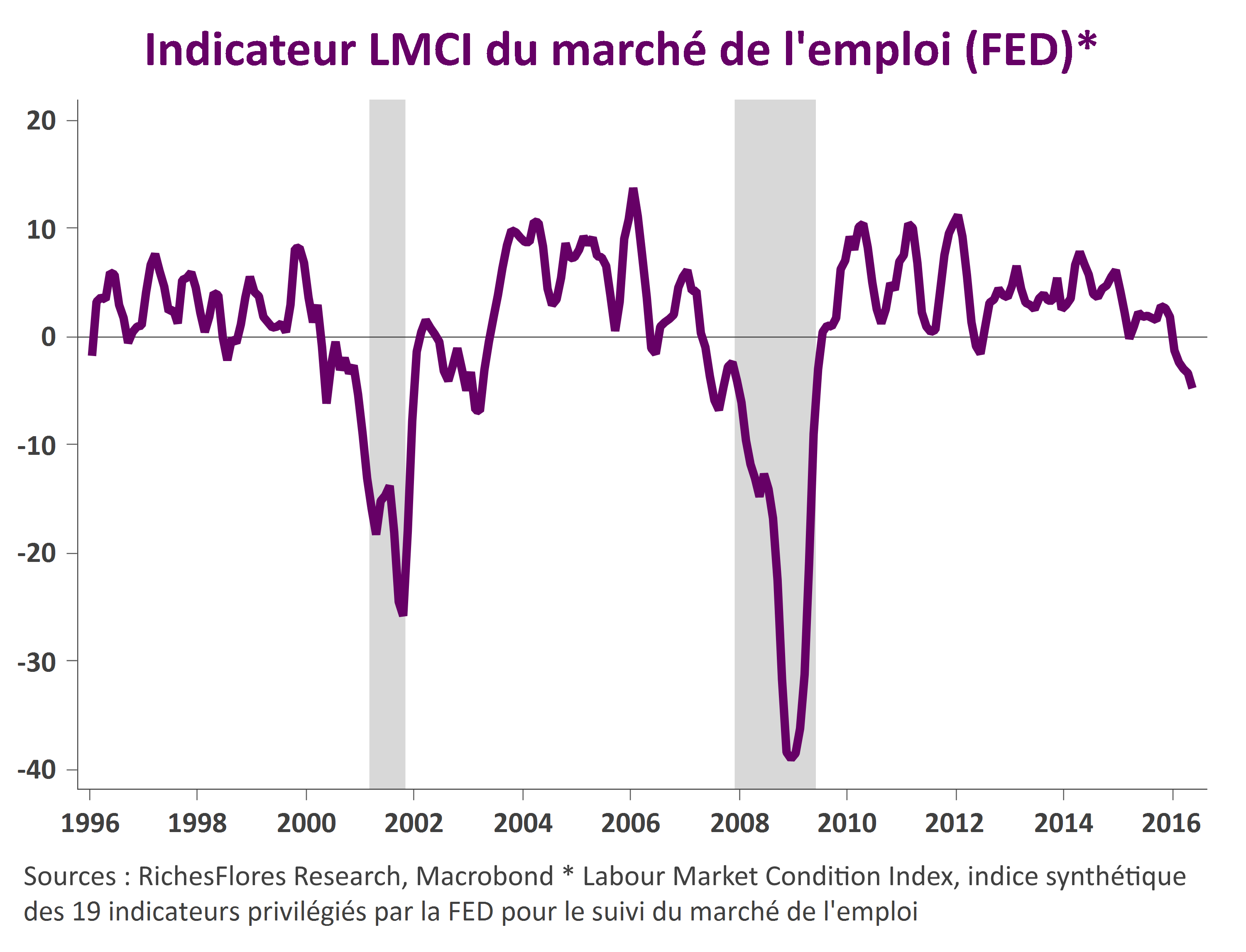

Le message est clair : pas de hausse des taux en juin et sic « invalidation des tendances observées sur le marché de l’emploi avant d’envisager une remontée des taux ». À en juger par l’indicateur synthétique du marché de l’emploi, publié plus tôt dans la journée, la FED aura besoin d’un temps plus long que celui de l’été avant de reconsidérer cette hypothèse…

Pauvre Janet !

Décidément pas chanceuse la Présidente de la Fed, en permanence prise à revers. Avec 38 000 créations d’emplois en mai, ce n’est pas seulement la possibilité de relever le niveau de ses taux directeurs en juin qui disparaît mais probablement toute opportunité de hausse des Fed Funds d’ici la fin de l’année. Lire la suite…